她理财 App

她理财 App

预算不超1万元,如何配置保险

大家好,我是@保险规划小助手

小助手今天带来的是,保费预算不超过1万元的家庭保险方案配置。

家庭结构、收支情况、生活水平不同,小家所面临风险和家庭成员的保险配置自然也是不同的。但是家庭保险规划遵循的基本原则是一致的:先经济支柱,再老人小孩;先基础保障,再理财养老。

家庭支柱承担家庭经济责任,如果家庭经济支柱罹患重疾,会导致收入中断,其他家庭成员将无力承担日常开支和家庭负债;一旦家庭经济支柱意外或疾病身故,将造成小家生活品质下降,整个家庭陷入经济危机。所以,规划家庭保险方案时,要首先为家庭经济支柱配置全面的保障,除了疾病、意外风险外,家庭支柱还应该额外关注身故风险。

家庭成员罹患重疾住院治疗或遭受意外导致伤残,需要花费高昂的医疗费用,会为家庭带来较大的经济压力。所以,每一位家庭成员,都应该关注自身的疾病风险和意外风险。

小助手今天会分享三个典型家庭的保险方案,供各位财蜜参考。

夫妻二人

案例:

丈夫:30岁,程序员,年收入20万,加班频繁,工作压力较大,有吸烟习惯。

妻子:28岁,财务工作,年收入10万。

,二人在二线城市生活,双家庭经济支柱结构,家庭年收入30万,房贷100万。夫妻二人目前工作稳定,暂时不考虑子女问题,只需要承担赡养父母的责任。

【风险分析】

丈夫为家庭经济支柱,妻子为家庭经济辅助,一起承担家庭经济责任,任何一人不幸罹患重病或是身故,都会影响家庭的正常运转,所以夫妻二人的意外风险、疾病风险、身故风险都应该有保障。

【方案配置】

丈夫的保险方案:

险种组合:意外险+重疾险+寿险+医疗险

妻子的保险方案:

险种组合:意外险+重疾险+寿险+医疗险

保费合计9979.15元。

【方案点评】

疾病风险用重疾+医疗来抵御。

重疾选择达尔文1号保障终身,附加投保人豁免后,夫妻双方任何一人罹患轻症、重疾或者失能、身故,两张保单都不需要再缴纳保费。重疾保额选择为30万,后期预算增加,可以逐渐补充保额。

夫妻二人都配置了百万医疗险,高达百万的报销额度,可以让家庭不至于因病返贫。

意外险选择保额50万的小蜜蜂,可以报销意外身故导致的医疗费用,意外身故责任也是对家庭的一种保障。

寿险是承担家庭经济责任的人群都应该配置的险种,保人被不幸身故后,家人可以拿到保险金,维持正常的生活。丈夫有吸烟习惯,所以选择投保不区分吸烟群体的定惠保;妻子选择费率较低的祯爱优选,夫妻二人寿险总额覆盖了房贷。

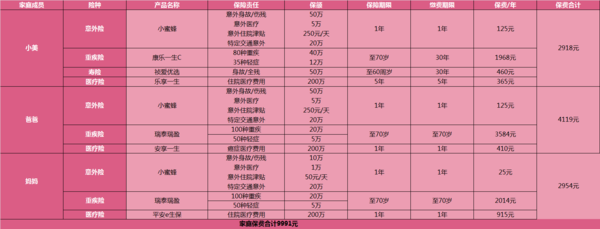

一家三口

案例:

小美是家里的独生女,今年25岁,未婚,大学毕业后留在一线城市工作,年收入15万,单位福利待遇较好,除五险一金外,另有为员工购买10万额度的补充医疗保险;小美在老家买了房子,父母为她交了首付,自己贷款50万元。

小美爸爸52岁,有轻微高血压,父亲有工作;小美妈妈50岁,身体健康,已退休。小美暂时不需要承担赡养父母的责任。

基于以上家庭情况,小美希望能为自己和父母配置一份全面的保障。

【风险分析】

小美每月支出较大,积蓄较少,一旦患病,是没有足够的积蓄用于治疗费用;患病后,需要父母来支付医疗费用,不仅影响父母的正常生活,还可能花费父母的养老金。所以小美应该关注自己的疾病风险,配置重疾险+医疗险。

父母年纪逐渐增大,身体健康是头号问题。刚为女儿付了首付,自己的积蓄是减少的,如果罹患重疾,治疗费用目前小美是无力承担的,还是需要两位老人自己准备医疗费用,所以要尽可能配置医疗险+重疾险。

小美暂时不需要赡养父母,但是因为有房贷,如果不幸身故,还需要父母来还房贷,这显然是不合理的,所以应该配置寿险,寿险保额至少覆盖房贷。

【方案配置】

小美的保险方案:

险种组合:意外险+重疾险+寿险+医疗险

爸爸的保险方案:

险种组合:意外险+重疾险+医疗险

妈妈的保险方案:

险种组合:意外险+重疾险+医疗险

保费合计9991元

【方案点评】

一家三口的意外险都选择了小蜜蜂,小蜜蜂不限制收入,无业、退休人员也可以投保。小美和爸爸有工作,可以配置保额50万的小蜜蜂;妈妈已退休,可以配置保额10万的小蜜蜂。

小美年纪不大,身体健康,配置重疾时优先考虑保额。小美已经有10万的补充医疗保险,在投保重疾时,选择40万保额,接近3倍的年收入。

父母的重疾险选择瑞泰瑞盈,这一款健康告知较为宽松,轻度高血压也可以投保。父母的年纪,投保重疾险,保额会受限制,预算够的话应该尽量选择高保额的终身重疾。考虑小美的预算问题,分别配置20万保额,保障至70岁,选择最长的缴费期限,缴费至70岁,减少了保费压力。

小美已经济独立,所以父母不需要再配置寿险;小美有50万房贷,未来也需要赡养父母,可以先配置50万寿险,待成家或者预算增加后再补充寿险保额。

不同于重疾的限制病种,百万医疗理赔范围更广,对于大多数人而言,医疗险是更实用的险种。

小美配置复星联合的乐享一生,保证5年续保,提供绿色通道、费用垫付、二次诊疗等服务。妈妈可选择承保年龄至60岁的平安e生保。爸爸因为高血压的原因,无法投保百万医疗产品,退而求其次选择防癌百万医疗保险,可以报销癌症的医疗费用。

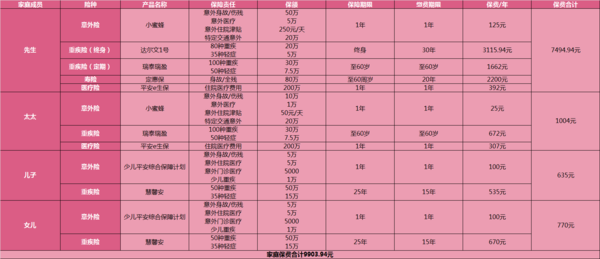

一家四口

案例:

先生35岁,是金融公司职员,年收入15万。

太太30岁,去年女儿刚出生,目前在家照顾孩子。

两个孩子,儿子5岁,女儿1岁,都身体健康。

一家四口生活在三线城市,目前家庭收入依赖于先生一人,家庭年收入15万,有房产一套,贷款50万。

【风险分析】

先生是所有收入的来源,家庭现阶段风险管理重点是先生保险配置的全面覆盖,只有先生的保障做全保额做足,才能保证风险来临时,家庭才能坦然面对。

妻子孩子的不需要考虑身故风险,现阶段做好自己的意外和疾病保障即可。

【方案配置】

先生的保险方案:

险种组合:意外险+重疾险+寿险+医疗险

对应产品:小蜜蜂+达尔文1号(终身)+瑞泰瑞盈(定期)+定惠保+平安e生保

太太的保险方案:

险种组合:意外险+重疾险+医疗险

孩子的保险方案:

险种组合:意外险+重疾险

全家保费合计9903.04元

【方案点评】

一家四口都需要配置意外险,小孩子活泼好动,更需要着重关注意外风险,大人的意外险综合考虑身故、医疗责任,选择性价比较高的小蜜蜂;小孩子的意外险,无须过多关注身故责任,可以选择保障全面的平安综合保障计划。

先生的重疾险选择达尔文1号终身+瑞泰瑞盈定期的搭配,做到保额50万,覆盖治疗费用、生病期间无法工作的收入补偿。并且为先生配置定期寿险定惠保,保额80万,覆盖50万的而房贷,并且保证风险来临时留足家人5年的生活费,双方父母的赡养费,孩子的教育金等;如果是意外导致的身故,还可以获得意外险赔付的50万身故保险金。

在为妻子配置保障时,结合剩余的预算,重疾险选择瑞泰瑞盈,保额30万,缩短保障期限至60岁,降低了保费支出。

两个孩子的重疾险,选择少儿专属重疾慧馨安,保障25年,孩子成年或未来预算充足可以再补充长期重疾。

相关阅读:保险产品图鉴

产品系列:

人群系列:单身女性 | 初入职场 | 家庭经济支柱 | 特定疾病

年龄系列:0-17岁 | 18-25岁 | 25-35岁 |

收入系列:年收入10万 |

-

1楼

阿雅1117阿雅1117收着,后用

1楼

阿雅1117阿雅1117收着,后用