她理财 App

她理财 App

10万低收入,负债累累的家庭如何买保险

本文为原创文章,首刊她理财社区,如需转载,请与作者本人联系,未经许可,不得转载。转载请注明源自“她理财”社区,作者-茶花语

—————————————————

买保险的意识是在怀孕以后才产生的,特别害怕宝宝出事,也害怕自己出事后没人照顾宝宝。于是,就开始自己关注了一些公众号学习保险知识。经过两三个月的“勤学”,根据自己的家庭状况,做出了以下的保险规划。

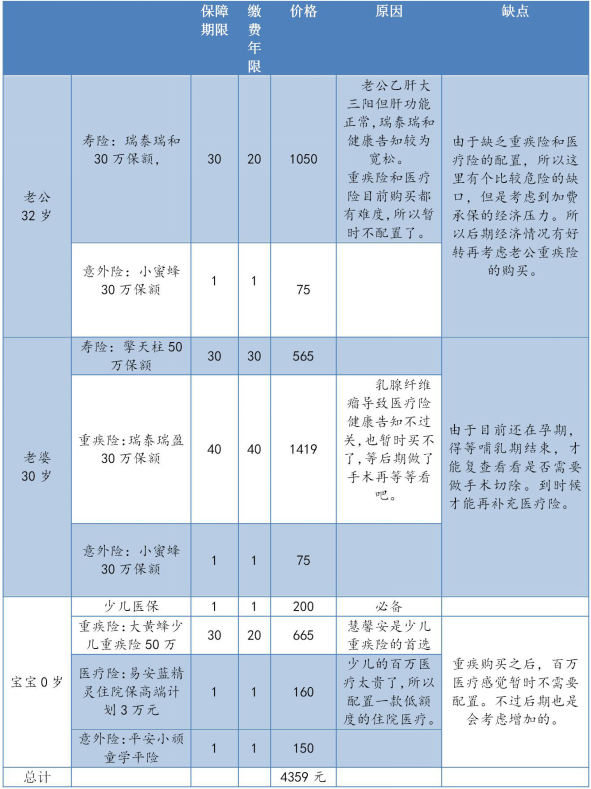

家庭现状:夫妻二人,体制内工作,二线城市工作,领着三线城市的工资,两个人加起来年工资纯收入12.5万左右,没有其他额外收入,两人均有单位社保。

目前待产,宝宝再过半个月就出生了。虽然许多保险专家总是说要以年收入的10%来配置保险,但是说实话,每个月的房贷车贷生活费和车子保养费,人情红包费等各项支出,早已经占了大头,而且我们家目前除了房贷车贷,还有很多信用卡债务。所以我把家庭的保费预算定在5000元左右。

我们是双经济支柱家庭,虽然老公有房贷在身,但是也就剩20万,还需要还20年,所以寿险购买20年足矣,不过我还是打算为他配置30万,保30年的寿险。而我,收入略高于我老公,考虑到以后如果换刚需房(离市区近一点)肯定会动用我的公积金贷款,所以配置50万寿险,保30年的寿险。

宝宝还没出生,但是出生后30天就可以买保险了,有些保险28天就可以购买,所以也列入保险规划里。

寿险和意外险的购买没有什么大问题,但是重疾险和医疗险,因为我和老公都有过不了关的健康告知,所以只能暂缓一段时间。

由于我们家目前负债太高,不想因为买保险而让家庭经济陷入新一轮的危机中,所以配置的保险保额上都比较保守。日后经济条件好一些,会考虑重新配置保险的。

建议大家如果经济允许的话,重疾险和寿险保额一定要配置要50万或者50万以上。

同时大家也可以看出,由于身体健康状况的原因,很多时候不是你不想买保险,而是你根本买不了保险,所以大家一定要趁着年轻身体健康的时候把保险都配置好了,免得后期想买保险业买不了。

由于家庭收入和支出不平衡导致的预算不足,在保险的配置上我选择的都是低保额的保守方案。但是每个家庭的经济条件和具体状况不同,所以没有最好,只有最合适自己。因此大家买保险一定要先把自己家里的情况弄清楚再开始做规划,如果自己对保险知识不够了解,可以咨询专业人士。小她里就有保险咨询人员。希望大家都能买到适合自己的保险,也希望大家买的保险都用不上。

新人第一次发帖,希望大家多多支持~~

刚才手机APP上图片没有显示,修改了以后可以看到了。目前负债很重,所以后续还会写一些如何还清债务的帖子。

加油~有些重疾不是可以在线核保吗

楼主保险意识很高呀,预算不足先确定保额是正确的

由于家庭收入和支出不平衡导致的预算不足,在保险的配置上我选择的都是低保额的保守方案。但是每个家庭的经济条件和具体状况不同,所以没有最好,只有最合适自己。

这句话说的太赞啦!!

很佩服楼主自己学习之后制定方案![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)

很多时候不是你不想买保险,而是你根本买不了保险,所以大家一定要趁着年轻身体健康的时候把保险都配置好了,免得后期想买保险业买不了。

楼主的亲身体验真的很中肯~方案配置的也很适合自己,比强调死板原则的好多了~

亲亲,发你一个私信,麻烦有空回复一下哈,O(∩_∩)O谢谢啦

亲亲,朋友让我转告你,大三阳肝功能正常可以加费买弘康A,最好别拖,年龄越大越不好买,尤其大三阳比乙肝病毒携带者被歧视厉害多了,不太可能出正常承保保险,宝宝保险,阿拉蕾比蓝精灵多十块钱但是多了不少住院津贴更合适,意外险支付宝萌宝保比小顽童更划算,价格便宜还多了疫苗保障,另外10岁以下最高保额20万,没必要50万。