她理财 App

她理财 App

案例分享:百万年薪如何买保险?

她理财真的是藏龙卧虎,这两天有个小伙伴发私信给我,想要配置保险。看了基本资料吓我一跳,年薪百万的投资经理。

应财蜜要求,不方便公布昵称,大家多去基金组转转,也许能活捉到这个投资经理嘞~

基本情况

先生,38岁,有社保,投资经理,年收入50万+具体不详,不吸烟,身体健康。

太太,38岁,有社保,自由职业者,年收入30万+具体不详,不吸烟,甲亢。

暂无小孩,未来考虑移民,时间待定,保费预算5-10万。

重疾保障:

夫妻二人都有社保,一般门诊和住院都可以报销一部分。社保具有普惠和只保不包两个特性,很多项目、检查、手术、药品都需要自费。较轻的疾病报销的比例反而却很高,较重的疾病,比如癌症、尿毒症这些,可以选择的进口药比较多,世纪可以报销的比例法儿比较小。社保有20-30万的封顶线,超出部分无法报销。

保额要多少?

罹患重疾通常需要2年左右的治疗和康复,病后多数无法继续之前的工作,建议重疾保额能够覆盖3-5年的收入。

保障期限选择多久?

目前互联网销售的重疾险最高保额一般在50万。但可以通过叠加购买不同公司的重疾险来实现100万的保额。

从多个保险公司分享的数据来看,重疾险的理赔集中在35-45岁,平均42岁。实际上还有更多老年人罹患重疾但是统计不到,因为这些人没有购买重疾险。

疾病种类越多越好?

为了避免保险公司利用专业医学知识误导消费者,2007年中国保监会和中国医师协会联合定制了一个《重大疾病保险的疾病定义使用规范》明确定义了25种疾病,明确规定,成人重疾险必须包含着25种疾病的前6种,现在保险公司的重疾险几乎都包含了这25种疾病,并且自己还定义了七八十种疾病,随后保险公司有出了一个统计数据,大意是6种疾病的发病率在90%左右,25种疾病的发病率在95%左右。也就是保险公司自己增加的七七八八的重疾险意义并不大。

轻症要不要?

轻症并不是我们所说的感冒发烧这类小病,而是尚未达到重疾的水平的相对较轻的疾病,如原位癌。你的预算是比较充裕的,所以建议选择含有轻症的重疾险。

缴费期限选择多长?

缴费期限越长保障杠杆越高,所以建议尽可能长。

企业职工退休后收入只有退休前的30%左右,建议退休前完成缴费。

综合考虑建议选择20年缴费期限。

保费豁免是否增加?

增加,现在的产品一般都包含被保险人保费豁免,只要自己选择增加投保人保费豁免就可以。保费豁免是说达到要求后,后面的保费不用交了,但是保障仍然有效。比如先生给太太买重疾险,增加投保人轻症保费豁免,如果先生罹患了轻症,太太的这张保单的保费就不需要再继续还有效。而先生本身的保单也是包含被保险人轻症豁免的,所以先生的保费也不需要缴费仍然有效。

也就是两个人彼此做对方的投保人,这样子夫妻互保,一人生病,两张保单不需要缴费。

多次赔付是否需要?

需要,多次赔付相对一次赔付,价格多了30%左右,考虑到预算十分充裕,建议购买多次赔付的重疾险

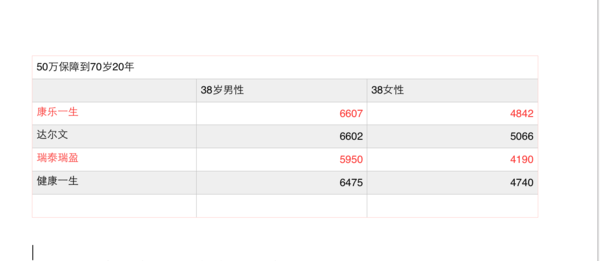

综合考虑建议选择50万保障到终身多次赔付重疾+50万保障到70岁的重疾

保障到70岁,50万保额,含轻症和保费豁免,20年缴费。

我对比了市面上热销的重疾险,保障到70岁,康乐一生星际比更高,尤其是女性的价格优势明显。

多次赔付的重疾险,推荐购买哆啦A梦,50万保额

先生每年15000;太太每年14000.

百万医疗险

重疾险主要作为收入补偿,百万医疗险主要用于医疗费用的弥补。

推保,200万保额,每年每人保费500元

任何原因住院超过1万的医疗费用,全额报销,不限医疗手段不限自费药,最高不超过200万。

但这个产品的缺点时一年期,谁也说不好什么时候会停售,市面暂时没有长期的医疗险,因为有1万元的额免赔额,卫生部的统计数据人均住院费用1.2万。所以用的概率相对较低,价格便宜,每年每人500元。

意外险

保:每年保费198元,50万保额,

寿险:

双方收入相当,虽有少量房贷,但由任何一方完全独立承担不造成压力;双方父母无需两人赡养,仅需要逢年过节礼貌性孝顺。因为两人都不吸烟,建议购买100选,保障到60岁,先生每年2800,太太每年1400.任何一方身故,i可以留给老人100万。

综上,每年重疾保费支出4万+百万医疗0.1万+意外险0.04万+寿险0.4万=4.54万。

实现:重疾100万保额、意外50万保额、医疗费用200万报销额度,身故保额100万。

年保费支出不超过家庭年收入的5%,合情合理。

-

赵小姐赵小姐引用 @ 恩扣 @ 恩扣 的话:如果有1亿流动资金是不是可以不用配置保险。

李嘉诚大大流动资金可能不止一个亿,还是买了。

咱穷人买保险是为了转移风险,一但重疾了、意外了,这风险咱承受不起,咱买保险。

人家富人买保险是为了全球资产配置、可撤销资产转移、如果是美国人还可能是规避遗产税等等吧。目的不一样,买的产品也不一样