她理财 App

她理财 App

【深度测评】涵盖多种责任的康惠保旗舰版,是否值得入手?

百年康惠保自推出以来,因保费价格低,受到好多消费者的喜爱。最近百年人寿悄悄的将康惠保进行了升级,推出一款康惠保旗舰版重大疾病保险,较之前的康惠保相比,保障责任增加了中症、轻症多次赔付,还涵盖了身故和男、女、儿童特定疾病责任,保障内容可谓是相当全面。

一、产品形态

保障责任:

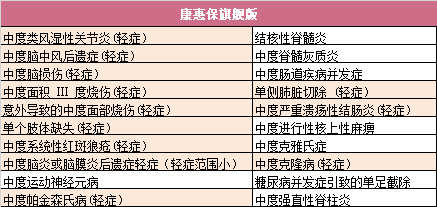

100种重疾,最高保额50万;

20种中症,基本保额50%,赔付2次,含中症豁免责任;

35种轻症,基本保额30%,赔付3次,含轻症豁免责任;

13种男性特定疾病,基本保额30%,赔付1次;

7种女性特定疾病,基本保额30%,赔付1次;

6种少儿特定疾病,基本保额30%,赔付1次,可附加;

身故/全残,保额为已交保费;

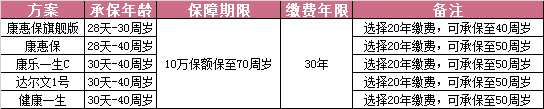

保障期限:至70周岁或终身;

缴费期限:10年、15年、20年、30年;

承保年龄:28天-55周岁;

承保职业:1-6类职业,高危职业,高风险运动爱好者不可保;

等待期: 90天

投保限制:满28天-40周岁累计重疾风险保额不超过50万;

康惠保旗舰版在保障责任中,增加了中症、身故及特定疾病责任,并且中症与轻症可以多次赔付,而产品的等待期也缩短至90天,这些都是旗舰版的优势所在。但对于承保职业,由原来的部分高危职业,变为确定的1-6类职业,并且对于之前投保过康惠保的用户,如果保额已达到50万,则无法投保此旗舰版,这使得一些想升级投保的用户,是一个不小的门槛。

旗舰版的保障形态较之前相比已经非常丰富,但性价比如何,是否值得入手,还需要与其他产品对比过后,才能判断。

二、产品对比

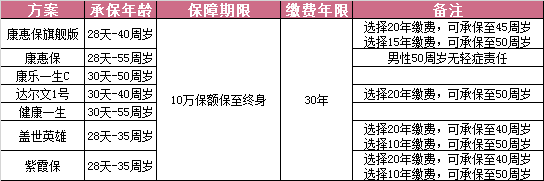

康惠保旗舰版的产品对比,自然不能缺少原版康惠保,对于轻症多次赔付责任,选择同类型康乐一生C、达尔文1号、健康一生3款产品,对于特定疾病责任,选取盖世英雄、紫霞保2款产品。所以本次对比共选择6款产品与康惠保旗舰版进行比较分析。

1.保障责任对比

康惠保旗舰版在重疾责任中与原版产品并无差别,但是与其他6款产品相比多出一项中症责任,保额可达基本保额的50%,且最高可赔付2次。值得一提的是,常见轻症疾病如脑中风等,被归到了中症责任中,相当于此项疾病保额增加了20%;由于增加了中症责任,所以中症责任同轻症一样,可以享受保费豁免。

在轻症责任方面,疾病种类由原来的30种,扩展至35种,并且增加了慢性肾功能衰竭的责任,小面积烧伤也将比例降低,而且轻症的赔付比例变为30%,赔付次数由原来的一次,增加至3次;在基本保障责任中,无论是保障范围、保额、还是赔付次数都较原来康惠保有很大的突破,与其他产品相比,中症责任尤其亮眼。

除了基本保障责任有所变化外,康惠保旗舰版还增加了身故责任,身故可以返还所交保费,如果选择终身方案,此项责任对于不喜欢纯消费型产品的用户来说,是一个不错的福利。

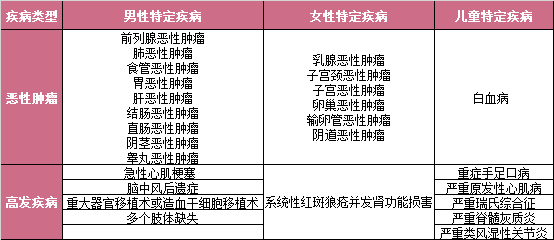

另外,在特定疾病方面,针对不同人群,有不同的专项疾病保障,对于男性高发的恶性肿瘤及其他疾病,共有13种高发疾病,作为特定疾病的保障内容,相当于此类疾病,保额多增加30%。而女性特定疾病,保障内容为7种,较男性略少,因此保费也相对较低。

康惠保旗舰版专项疾病责任不只保障男、女性特定疾病,对于儿童高发的六种重疾也可以作为附加责任,对于那些希望为孩子投保专属长期重疾险的家长来说是一个不错的选择。在宝贝未成年时保障少儿专属疾病,待孩子成年后,自然就衔接上男性或女性特定疾病,无须额外更换产品,操作简单方便。

总体来说,康惠保旗舰版在保障责任方面较之前产品有很大提升,但在同类型产品中,除了增加中症责任比较亮眼外,其他责任感觉都是从同类产品拼凑而来,并无创新之处,但是对于追求全面保障的用户来说,减少了挑选纠结的时间,也是一个利好的方面。

2.年龄限制对比

在年龄限制方面,康惠保旗舰版与原版产品相同,承保年龄属于7款产品中最广的,最高可承保至55周岁。

3.职业限制对比

在职业限制方面,原版康惠保的职业限制仅在健康告知中有列明,并未对范围作出明确规定;而旗舰版不仅职业限制为1-6类,健康告知中对于高危职业、高风险活动爱好者的限制并未删除,换句话说,旗舰版对于职业限制有所缩紧。虽然如此,但康惠保旗舰版对于其他产品的职业限制要求还是最宽松的,所以限制的部分对于绝大部分用户来说无关痛痒,可以忽略不计。

4.健康告知对比

健康告知方面,康惠保旗舰版同样支持邮件核保,智能核保,对于结节类或妊娠类疾病都可以智能核保,对于肝功能正常的乙肝病毒携带者、限制指标范围内的高血压都可以标准体承保。

值得注意的是,康惠保旗舰版的智能核保相对来说也比较宽松,所以可以尝试使用投保。

5.投保关系限制对比

康惠保旗舰版在投保关系上做了明确限制,成年人仅能本人投保,对于未成年人可以由父母作为投保人进行投保。如果希望为配偶或是父母投保,只能在投保时,填写配偶或是父母的个人信息,银行卡也必须是投/被保人名下的银行卡。此限制对于保险知识比较缺乏的用户,投保时会造成一定困扰。

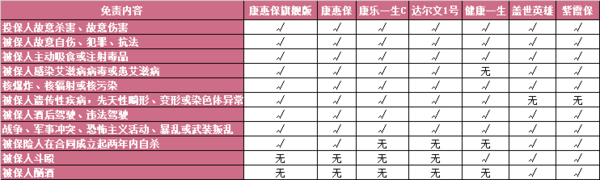

6.免责条款对比

免责内容比较常规,同原版康惠保一样,对于基础性的免责内容都做出相应要求,但是对于被保人的斗殴、酗酒均未提及,相对来说,免责条款内容适中,无亮点但也并无不合理要求。

7.保费对比

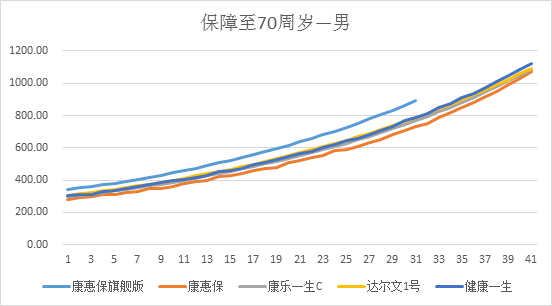

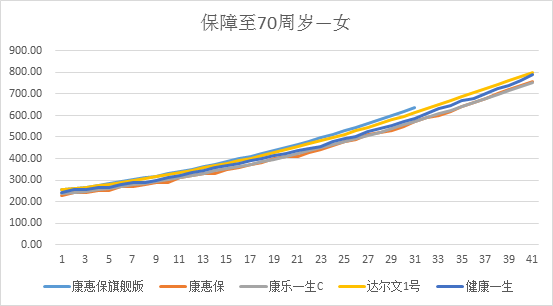

(1)保障至70周岁

由于盖世英雄与紫霞保仅有终身方案,无保障至70周岁方案,所以在本费率比对中,这两款产品不在对比范围内。

康惠保旗舰版在保障至70周岁,30年缴费方案中,承保年龄仅为30周岁,较其他产品承保年龄减少10年,对于超出30周岁的用户如果选择保障至70周岁的方案,只能缩短缴费年限,从而增加年交保费压力。

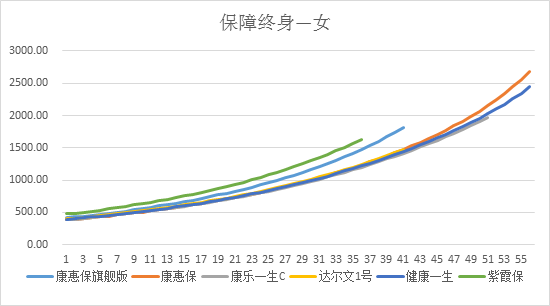

在保费的整体趋势中,康惠保旗舰版保费均高于其他产品,在男性方案中,尤为明显;而女性保费在起初时与达尔文相近,但在后期,二者差距逐渐清晰可见。所以对于女性来说,如果希望投保定期产品,康惠保旗舰版,也是一项选择,毕竟保费价格还在可以接受的范围内。

另外,如果希望为宝贝投保一份长期重疾险,孩子是女孩的话,也可以考虑康惠保旗舰版的这款产品,毕竟此款产品不仅有少儿特定疾病,还有成人的特定疾病,相对责任比较全面。

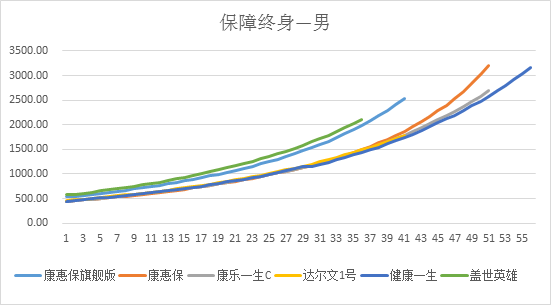

(2)保障至终身方案

在终身方案中,30年缴费的康惠保旗舰版在承保年龄这部分最高仅承保到40周岁,由于缴费方式有15年的存在,所以20年的缴费方式承保年龄也就扩展至45周岁,较其他产品最高可承保到55周岁,略有逊色。

在保费方面,无论男性还是女性,都略低于盖世英雄与紫霞保,而且中症、轻症的赔付责任都优于此两款产品。对于追求特定疾病的健康人群,康惠保旗舰版是首选。但是对于乙肝病毒携带者,盖世英雄与紫霞保的投保门槛还是优于康惠保旗舰版。

在整体保费趋势的图像中,可以明显感觉康惠保旗舰版的保费要高出原版康惠保、康乐一生、达尔文1号、健康一生很多,所以对于已经购买过此类产品的用户,没有必要为了追求中症责任而额外补充康惠保旗舰版,毕竟这几款产品的性价比依然很高。

三、产品总结

康惠保旗舰版在保障责任方面(含附加特定疾病和身故责任)较原来的康惠保有很大变化,但是保费却高出很多,如果已经购买过康惠保的用户,没必要为了追新,而购买此款产品;对于同类型的康乐一生、达尔文1号、健康一生等产品,康惠保旗舰版还是保费略高,性价比不如这三款。但是如果追求特定疾病等责任,康惠保的旗舰版优势还是要高于盖世英雄和紫霞保的。

整体情况分析,康惠保旗舰版产品优势:

1.中症责任是产品亮点,大部分中症责任是将轻症提高至中症,相当于提高部分疾病的保额;

2.轻症多次赔付,保额提升至30%,此项责任目前与康乐一生C持平;

3.增加身故责任,身故可返还已交保费;对于定期方案来说,身故责任优势不太突出,因为当保单到期后,如果被保人仍生存,无论是现金价值还是返还已交保费,责任都会结束,也就不存在赔付情况。但是对于终身方案,身故返还已交保费,对于不希望购买纯消费型险种的用户来说,此项责任还是蛮有吸引力的,可以返还已交保费,避免有花了“冤枉钱”的感觉。

4.成人特定疾病+可附加少儿特定疾病组合,使得未成年人的投保方案责任全面,较其他普适性产品责任更加人性化。如果为孩子投保,可以附加少儿特定疾病,当成年后,成人特定疾病直接衔接,一款产品,保障不同阶段,省心,全面。

5.等待期为90天;较其他同类产品,等待期缩短,可提前享受保障责任。

产品适合购买人群:

1.关注重疾责任外的其他责任的人群,如中症、轻症、特定疾病、身故等责任;

2.保费价格不敏感,追求全面保障的人群;

3.女性保障70年方案,相较来说,性价比较高;

4.适合为宝贝投保的长期重疾险;

产品系列:

【深度测评】涵盖多种责任的康惠保旗舰版,是否值得入手?

人群系列:单身女性 | 初入职场 | 家庭经济支柱 | 特定疾病

还没有人回复,赶紧来抢沙发啦~