她理财 App

她理财 App

康惠保与康惠保旗舰版有什么区别,康惠保旗舰怎么样?

最近百年人寿又有新的动作,推出了一款旗舰版的康惠保,让好多曾经买过康惠保的用户都很迷茫,感觉保障责任比之前好了很多,不仅多出中症责任,而且轻症责任保额提升到30%,最多还可以赔付三次;除此之外,还有男、女、儿童特定疾病责任,身故还能返还保费。以至于好多人觉得,之前买的原版康惠保有些亏,都希望原版的康惠保能升级成旗舰版的责任。

其实,康惠保与康惠保旗舰版是两款不同的产品,虽然同叫康惠保,但是保障责任,保费全都不一样,所以康惠保暂时不能“升级”成为康惠保旗舰版。但是,买原版康惠保的用户也不要懊恼,想想当初买康惠保的原因是什么,图的不就是它便宜嘛!这个旗舰版的康惠保,保费贵了可不止一点点,尤其男性包含13种特定疾病,保费更是高出其他同类产品许多。所以如果保费预算有限,还是推荐买原版的康惠保,这个准没错。

既然同为康惠保,难免进行比较,而两款产品的最大差异无非就是保障责任与保费,所以本次将二者从保障责任与保费方面进行对比分析。

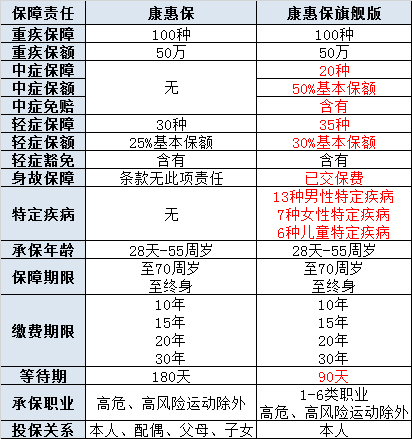

保障方案对比

在承保年龄、保障期限、缴费期限相同的情况下,康惠保旗舰版的保障责任确实要优于康惠保很多,除重疾方案没有调整外,每项责任都得到了优化。不仅如此,康惠保旗舰版在等待期上也做了改进,将180天的等待期缩短至90天,相当于提前承保了三个月。

在承保职业方面,原版康惠保并未做出具体限定,而是在健康告知中对部分高危职业和高风险运动进行了限制,但是康惠保旗舰版明确限定承保职业为1-6类,并且健康告知中,还是对部分高风险职业及高风险活动有所限制。

另外,康惠保旗舰版成人仅能本人投保,未成年人由父母投保,较原版康惠保增加了投保人限置,相对承保范围有所缩小。

保障方案中,康惠保旗舰版的优势明显,但是在投保时也要注意投保规则的限制,在投保规则的限制中,旗舰版还是比原版康惠保有些严格,所以准备投保的财蜜们要仔细查看相应的投保要求,避免与康惠保要求混淆。

保费对比

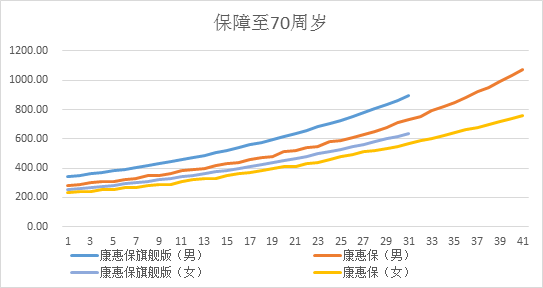

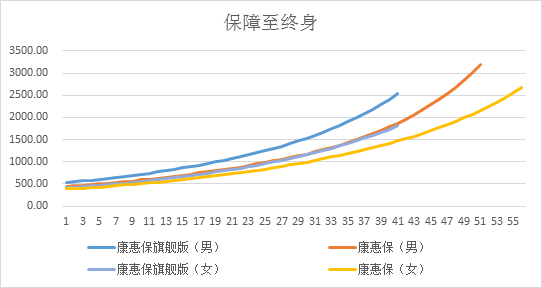

本次两款产品的保费对比,选择的都是30年缴费方案,图一是保障至70周岁,30年缴费的康惠保与康惠保旗舰版男性与女性保费对比图;图二是保障至终身,30年缴费方案的原版与旗舰版的保费对比图。

从保费对比图中就可以清晰的反映出,康惠保旗舰版保费要高出原版很多,在未成年的年龄区间内,二者差距相对较小,尤其终身方案,最有优势。但是成人部分,随着年龄的递增,保费差距越来越大。

不仅如此,同样的保障方案与缴费年限,康惠保旗舰版的承保年龄范围较小,仅到30周岁,而原版康惠保最高30年缴费方式最高可以承保至55周岁。缴费方式年限越长,说明年交保费压力越小,而在30岁左右的时候,正是个人支出较大的年龄阶段,而希望投保康惠保旗舰版的用户,不得不选择20年或是15年的缴费方式,变相提高了年交保费的压力,所以旗舰版在缴费年限的设置中相对不合理。

产品总结:

优势:保费价格低,缴费方式灵活,保障责任简单明了,投保限制相对宽松;

缺点:保障责任单一,无多次赔付;

优势:产品保障责任多元化,满足各类人群需求;

缺点:保费高,投保限制较多,缴费方式不灵活,年缴费压力大;

两款产品虽然同名,但是针对的用户群体大不相同,康惠保针对的是追求低价格和基础保障的用户,尤其适合保障至70周岁,单一重疾责任的方案。而康惠保旗舰版适合追求保障责任全面,对价格不敏感的用户。所以购买了原版康惠保的用户不必感到惋惜,因为旗舰版的康惠保主打的是责任,而不是价格,原版康惠保低价之王的地位还是没有被撼动。

请问康惠保旗舰版跟达尔文相比,该怎么选择呢?纠结中

康惠保保额30万到70岁-保费1590

达尔文保额20万到终身-保费2000多

可以这样两个都买

好吧,还准备问问能不能升级呢