她理财 App

她理财 App

【深度测评】身故给付保额的高性价比重疾险——康乐一生B

很多人接触消费型重疾险时,心里都有一个结,要是不患病或是所患疾病不在保险赔付范围内,那这个钱不就白花了?相信有这种心态的人不在少数。确实,由于目前我国风险保障教育匮乏,导致了大部分人将保险放在了与理财产品一样的位置,都带来收益的金融产品,就算是日后没有收益,那总不能让花出去的钱,都打了水漂,要不还叫啥“保险”。

为了满足消费者这样的心态,保险公司就设计出了很多组合性质的产品。比如:保障+收益的年金险、分红险;亦或是健康+生存的两全险,但要说最基础最保障的方案,莫过于健康+寿险的组合了。但往往这样一款基础的保障产品,却让早期在代理人那购买的消费者,多花了很多冤枉钱。

好在,康乐一生B的出现,即解决了保险不能“回本”的问题,也为大部分还没落入保费“陷阱”的消费者,提供了一次选择机会。

一、产品亮点

1.身故保障返保额

与身故返还保费产品不同的是,康乐一生B身故保障是与重疾保障相同的额度,妥妥的寿险配置。对于需要配置高额寿险的人群,保险配置完全可以是康乐一生B+定期寿险的组合,即满足了疾病的保障,也对寿险责任进行了叠加补充,从而减轻了投保高额寿险的经济压力。

对于没有高额负债压力的家庭,一份健康与寿险组合在一起的终身保险产品,不但减轻了购买两份保险保费支出的经济压力,也解决了消费型保险不能“回本”的困扰。

所以康乐一生B,特别适合有寿险配置需求且经济条件有限,或是有一定经济能力,并且希望能获得双重保障,或许还能给家人留份保障的用户。

2.轻症三次赔付与豁免保费

复星联合健康这家公司,根据目前市场的医疗赔付情况,可谓是在轻症保障方面下足了功夫,无论是何种形态的重疾险,轻症责任都是最高三次赔付,而且疾病还不分组,尽可能最大化的保障消费者轻症风险。另外,轻症豁免责任同轻症责任一起,无需额外选择,只要是被保人不幸罹患轻症,即可免交后续整单保费,对于健康险来说,这也是一项不可缺少的责任。

3.夫妻互保,增加家庭风险保障

康乐一生B对于投保人,同样有豁免责任,如果投保人不幸罹患轻症、重疾、失能、身故,四种情况的任意一种,即可免交后续所有保费。康乐一生B这款保障责任是疾病兼顾寿险,

如果附加投保人豁免责任,特别适合夫妻双方收入均衡,共同分担生活负债的家庭投保,这样既保障了疾病责任,也涵盖了寿险的保障,如果一方发生风险,不仅能获得赔付,而另一半的保障即可免费享有。

二、产品责任

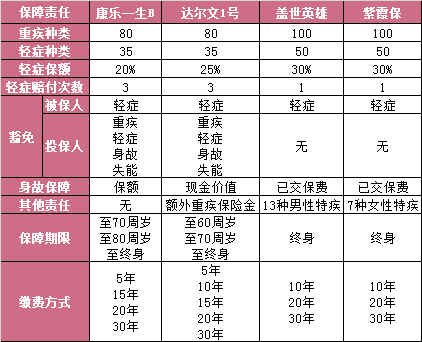

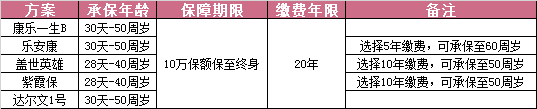

重疾责任:80种重疾,最高保额50万;

轻症责任:35种轻症,20%基础保额,最高赔付3次;

豁免责任:被保人轻症豁免,投保人轻症、重疾、失能、身故豁免;

身故责任:同重疾保额,最高保额50万;

保障期限:至70周岁、至80周岁、终身;

缴费期限:5年、15年、20年、30年;

适宜人群:

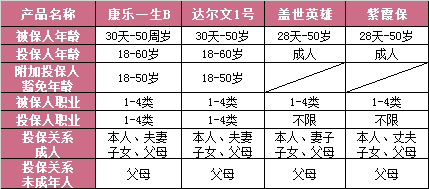

被保人年龄:30天-50周岁,且交费期满不能超过70周岁;

投保人年龄:18-60周岁,交费期满不超过70周岁;18-50周岁可选择附加投保人豁免责任;

职业限制:1-4类职业;

三、产品对比

康乐一生B是含有身故责任的重疾产品,为了能统一比较,所以本次选取的对比产品:达

尔文1号、盖世英雄、紫霞保,都是市场中比较受欢迎且含身故责任的健康险。

1.保障责任对比

每家保险公司对于形态类似的重疾产品,在疾病数量上都基本大同小异,所以在疾病种类中,同是复星联合健康出品的康乐一生B与达尔文1号,都是80种重疾种类,35种轻症种类,而盖世英雄与紫霞保也同出一家,在疾病数量上比复联的产品略胜一筹,分别是100种重疾和50种轻症。

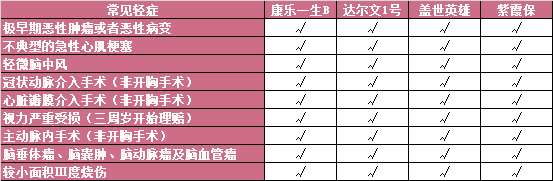

康乐一生B在疾病数量上虽然不及国华人寿的两款产品,但是常见疾病可谓是一样都不少。重疾方面,保险行业协会规定的25种常见重疾一样不少;而轻症的9大高发疾病也是全部覆盖,所以对于疾病种类的保障也可以称得上很全面了。

可能是因为强调了寿险责任,所以在轻症保额方面稍显弱化,每次轻症保额仅为基本保额的20%,从单次赔付角度看,可能略微逊色盖世英雄与紫霞保。但是康乐一生B轻症最高赔付3次,也就是说,轻症的最高累计保额为60%,反而比这两款险种的保额高出1倍,所以综合分析,康乐一生B在轻症方面还是可圈可点的。

对于豁免责任,除四款产品共同的被保人轻症豁免外,康乐一生B与达尔文1号都涵盖投保人豁免,这项责任无论是夫妻互相作为投保人为对方投保,还是父母为子女投保,都是为家庭可能出现的风险进行最大化的保障,对于一个出险家庭来说,多一份保障,就减少一定的经济压力。

康乐一生B最大的亮点在其身故责任给付的是保额。目前同类型产品,要么就是身故责任仅赔付已交保费,虽涵盖寿险责任,却不痛不痒,根本无法对被保人身故的家庭,解决燃眉之急,最多是对投保人付出保费的一个心理安慰;要么就是线下代理人售卖的产品,保费高的离谱,一个健康与寿险兼顾的产品,比分别购买单独保障的产品价格还高,只追求保障责任,而不考虑产品性价比。而康乐一生B则解决了这个困扰,既有高额保障,保费又比同类型产品低,所以是一款性价比非常高的组合产品。

康乐一生B的保障期限也相对灵活,保障至70周岁、80周岁、终身方案可选,但由于涵盖身故责任,还是建议投保时间较长的终身方案,毕竟定期方案,超出保障期限后,保单的现金价值便为0了,身故赔付保额的优势也就无法体现。

2.投保限制对比

在投保限制方面,康乐一生B与其他三款险种并无太大差别,仅因其含有投保人豁免责任,所以对于投保人的年龄与职业有所要求,对于其他投保限制,例如:被保人的年龄、职业、投保关系等与其他三款产品并无差异,都限定为1-4类职业,可以为自己、配偶、父母、子女投保此产品。如果希望为小朋友购买,只能由父母为其投保。

3.健康限制对比

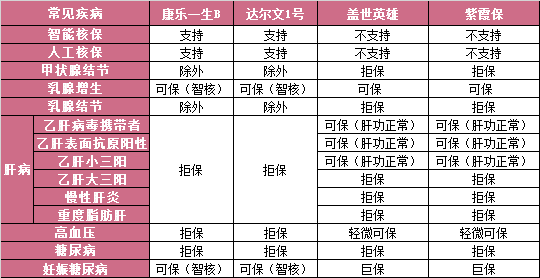

支持智能核保与邮件核保的产品对于身体有些小异常的人可谓是福音,因此增加了更多投保机会;尤其是含智能核保的产品,可以自助核保身体异常结果是否可以承保,这样不仅能快速知道是否可以投保,还能避免因拒保而留下的核保记录。康乐一生B与达尔文1号在核保方面的优势要比盖世英雄与紫霞保高出许多。

在疾病保障方案,对于肝病的要求康乐一生B还是比较严格的,肝病的病毒携带者也无法承保;但是对于结节或增生类疾病,可直接承保或作除外责任承保;如果在孕期出现妊娠类疾病或是有家族史的人群,也可以通过智能核保的问题进行自助投保。

4.免责条款对比

康乐一生B的免责条款内容是比较基础的,由于涵盖身故责任,所以对两年内自杀有限制,但其他的除外责任,例如:酗酒、斗殴等行为,并未在免除责任中体现。

5.保费价格对比

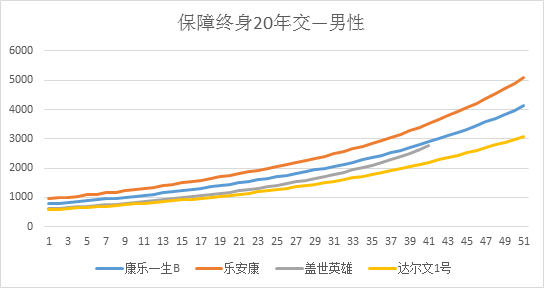

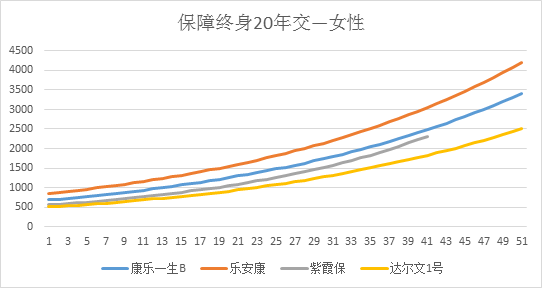

康乐一生B是涵盖身故责任的重疾险,保障终身方案是产品最有两点的地方,所以本次比仅选取20年缴费的终身方案。为更能体现出康乐一生B的价格优势,所以本次价格对比除上述的三款险种外,又在市场中寻找了一款与康乐一生B有相同责任的热卖产品——乐安康,一同与之对比。

男性费率与女性费率在图像上呈现的形式相同,在相同责任、相同保障方案的情况下,明显乐安康的保费要比康乐一生B高出许多,可见康乐一生B,在同种产品形态中(身故返保额),保费相当有优势。

盖世英雄和紫霞保虽然比康乐一生B保费略低,但这两款产品身故仅赔付已交保费,所以在相同情况下,康乐一生B的身故保额要比盖世英雄与紫霞保高出许多。

例如:以30岁女性为例,投保康乐一生B,20年共需缴纳35876元保费,身故保额为10万,而投保紫霞保,20年共需缴纳31365.2元保费,身故保额仅为31365.2元;

二者保费差额=4510.8元;二者保额差额=68634.8元;20年仅多付出4.5千,而最终可以得到6.8万的回报。所以康乐一生B的价格优势要明显高于盖世英雄和紫霞保。

以上可得知,无论是同类型产品,像乐安康,还是同形态产品,像盖世英雄或是紫霞保,康乐一生B的保费价格优势都要比这三款产品明显。康乐一生B,可称得上是一款性价比高的含身故责任的重疾险了。

四、产品总结

从整体分析,康乐一生B产品优势如下:

1.同类产品保费相对较低,性价比高;

2.可以智能、邮件核保,健康限制放宽,扩大人群的投保范围;

3.含有投保人豁免责任,适合夫妻互投或为孩子投保;

产品适宜人群:

1.不喜欢投保纯消费类险种人群;

2.准备购买终身保障,追求高性价比产品的用户;

3.夫妻双方均有保险需求,经济条件较好的家庭;

产品系列:

【深度测评】涵盖多种责任的康惠保旗舰版,是否值得入手?

人群系列:单身女性 | 初入职场 | 家庭经济支柱 | 特定疾病

还没有人回复,赶紧来抢沙发啦~