她理财 App

她理财 App

达尔文和康乐一生哪个好?退康惠保买达尔文的心路历程!

年初的时候,悟空姐姐买了30万康惠保每年3100,悟空哥哥买了50万康惠保每年6600,悟空宝宝买了80万慧馨安每年1000。

半年过去了,突然发现了达尔文和康乐一生,怎么看都觉得比我的康惠保好不少。

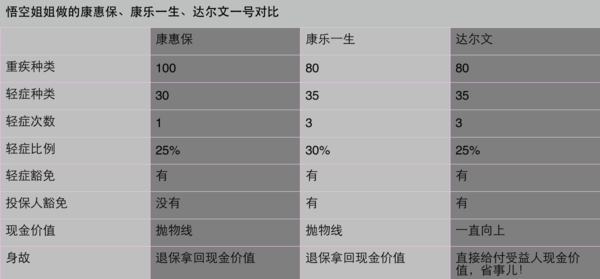

总结起来就是上面这个表格,看着康乐一生和达尔文好像啊,纠结。

经过一番研究,康乐一生和达尔文是一对同父异母的兄弟。他们的爸爸都是复星联合保险;达尔文的妈妈是慧择,这是复星联合专门给慧择定制的重疾;康乐一生的妈妈是互联网,谁都可以买。

她俩的相同点:80种重疾、35种轻症、轻症赔三次、被保险人轻症豁免、可选投保人豁免。都一样就不用看了。毕竟是一个爹生的。

她俩的不同点:

现金价值最高可以到保额的95%。这真是消费性重疾险中的一股清流了。如果你是哪种买消费性觉得亏的人,这个达尔文再合适不过了,消费性的价格,储蓄性的保障,不要太完美!

第三:康乐一生:得了轻症重疾不增加;达尔文:得了轻症,重疾保额增加10%最多增加30%

如果买50万达尔文,

得一次轻症,重疾自动变成55万;

得两次轻症,重疾自动变成60万;

得三次轻症,重疾自动变成65万;

但如果先得了重疾合同就结束了。也就没有什么增加不增加的事儿了。但是我觉得病也是循序渐进的,就像人不可能一下子涨到200斤一样,50斤到200斤,100斤的过程是要经历的。所以买达尔文大概率是会拿到55万的重疾赔付的。

我家悟空哥哥,50万康惠保,每年6600

我家悟空哥哥,50万达尔文,每年6680

我家悟空哥哥,50万康乐一生,每年6560

达尔文虽然贵了一点,但是贵的不多,120块的毛毛雨啦,六千多我都花了,就不差这120块啦。

经过一下午的比较,我决定:退保康惠保,购买达尔文。我的康惠保是2018.1.15购买的,我要充分利用宽限期,等到2019.3.15再去办理退保。今天购买达尔文,2018.10.18.等待过后就是2019.3.18。没有做到完美衔接,很伤心,只能祈求,2019.2.15-2019.4.18这一个月我们不要生病了。

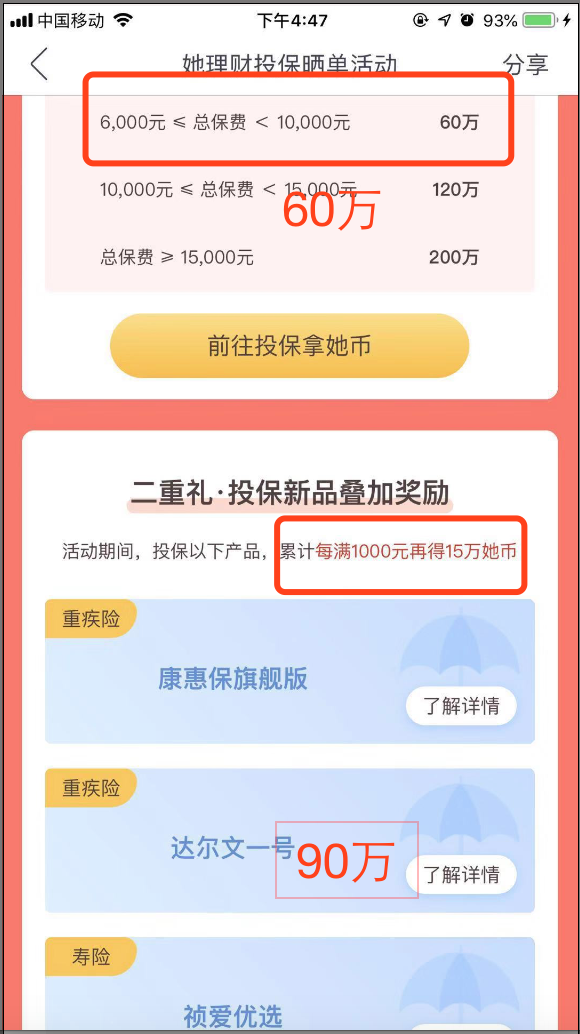

但是我惊喜的发现,投保6000达尔文可以得到150万她币,也就是1000块京东卡,瞬间开心了。

我之前也是退了健康之享买的康乐一生,康乐一生和达尔文都不错,康乐一生保障到70岁比较合适,达尔文保障到终身比较合适。

看来我还是买对了,谢谢指点!

纯属交流~

对钱比较有感情~

是不是康惠保当时没有选择轻症啊 ?

达尔文这个产品确实好~悟空姐姐好会选呀~

达尔文 投保地区是 北京市/广东省/上海市,在杭州的感觉不开心![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

多次赔付的,间隔周期是多久啊?

不同产品不一样的额,有的半年,吧

没关系,杭州到上海,那不和别的省份的人去个省会一样方便吗?可能比他们还更方便

再说了理赔也不用亲自去,快递,你可以是包邮区的人耶