她理财 App

她理财 App

方案配置 | 85后三口之家的保险规划

昨天收到了一位财蜜的方案咨询,内容如下,类似家庭结构的财蜜们应该还有很多,我认为参考价值还是比较大的,感兴趣的财蜜可以"收入囊中"哦![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

家庭背景:

三线城市的准四口之家,有自住房一套无贷款;夫妻收入相当,家庭年收入15万左右;

丈夫86年,国企职工,今年32岁,身体健康;

妻子87年,国企职工,今年30岁,目前已怀孕;

宝宝今年3岁;身体健康;

父母今年都是60周岁,均有社保;

全家保费预算计划控制在1万元作用。期待以保障功能为主,不考虑通过保险实现理财目标。

在进一步沟通中发现,丈夫有轻度脂肪肝。妻子目前怀孕18周;夫妻双方均有社保。目前没有房贷等负债,唯一的大额支出是子女的的教育金支出。

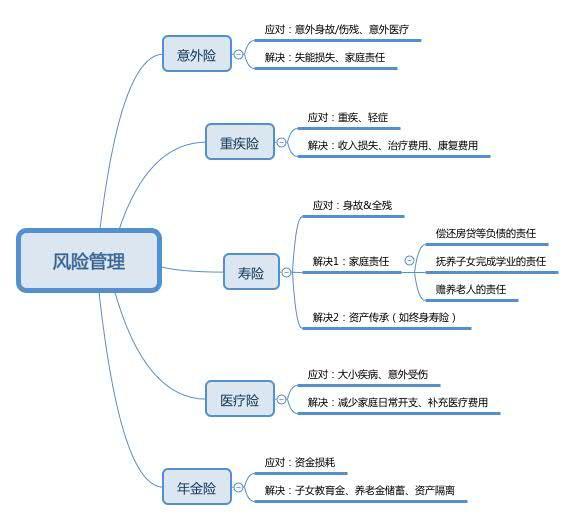

我们知道意外、重疾、寿险和医疗险是基础保障,在配置的时候应该优先考虑,盗用一张小助手的截图:

在了解清楚了这四类基础保障分别应对什么风险之后,可以着手给小家规划保险方案了

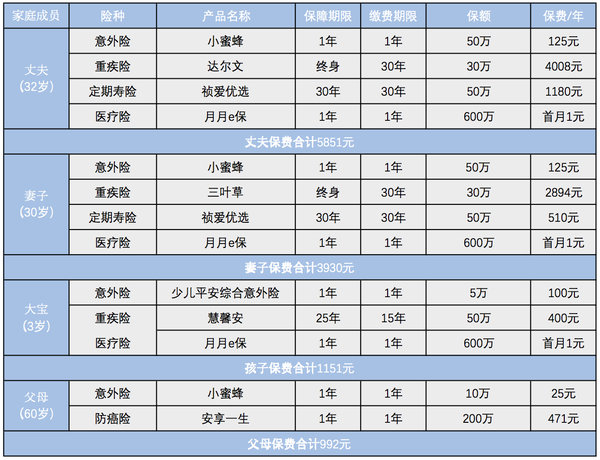

方案参考如下:

一家五口全年保费合计11924元,(其中月月e保这款医疗险首月1元,在计算保费的时候是按照全年的保费计算,已包含在11924元中)

保费占家庭年收入8%,在没有负债的情况下,这个比例应该是完全可以hold住,不会对正常生活有很大影响。

夫妻俩的意外险都选择小蜜蜂,这款没什么可挑剔的,性价比妥妥的高;

重疾险都考虑终身的原因,主要是考虑到年龄越大,亚健康风险增加的概率也大,丈夫有轻度脂肪肝,妻子目前怀孕中,孕期发生妊娠糖尿病、高血压的风险会高于正常人,为避免后期因小毛病再也买不了重疾,所以优先考虑一份终身重疾作为打底,后期预算充足了最好还是再配置一份定期重疾,以增加保额。

定期寿险,因为小家目前没有房贷等负债,唯一的大额支出是子女的教育金,因此主要考虑子女的教育费用,考虑到二宝即将出生,大宝目前3岁,大宝完成本科学业大概需要20年,二宝还需要24年左右,因此选择保障期限30年。保额50万是基于完成本科学业的费用考虑的,当然,如果期待孩子以后出国留学等,这个保额肯定是不够用的。建议根据自身需求再增加配置。

医疗险都选择月月e保,1是考虑到免赔额相对较低,只有5000元,二是这款杠杆比挺高,支持月付,可能就在不经意间(比如每月少吃一顿肯德基)钱就省出来了;三是这款特别适合0-5岁的宝宝投保,保费相对其他产品来说还是很便宜得;

父母的保险,因为年龄越大,可选择的范围就越小,所以只考虑了意外险和防癌险。小蜜蜂退休人员只能买10万保额,安享一生这款癌症医疗险60岁老人没人只要471元,保额200万,杠杆相对很高了。

以上就是准四口之家的万元保险方案了,我又要来啰嗦我之前的观点了![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) ,

,

买保险没有绝对的对于错,适合自己的就是最好的,不用太过于纠结细节,比如这款保障100种重疾,那款保80种重疾,其实按照发生率来看的话,这个压根没什么影响的。不要过度追求100%完美的产品,能满足你80%需求的产品,就是好产品啦~

相关推荐:

【保险方案配置全攻略】看这一篇就够了!![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)