她理财 App

她理财 App

预算1万元以上,如何配置保障

大家好,我是@保险规划小助手

今天小助手带来的是保费预算1万元以上的家庭保险方案配置,小助手会以一家七口为例,为财蜜们提供4-2-1家庭结构的保险方案配置思路。

案例 一家七口

小李今年30岁,是某公司中层管理,年薪20万;

丈夫小张今年32岁,是某互联网公司的产品经理,年薪30万;

两人有一个3岁的女宝宝;

夫妻二人和宝宝身体健康状况良好,一家三口生活在北京,在父母帮助下购置了房子和车子,现有房贷和车贷合计200万。

小李和丈夫都是独生子女,除了自己小家的生活支出,还需要承担赡养父母的责任。

小李的父亲60岁,母亲55岁,公公62岁,婆婆56岁,四位老人都已退休;小李的父亲和婆婆身体健康,母亲患有糖尿病,公公有高血压。

小李的预算在2万左右,希望通过高性价比的保险产品为一家七口配置全面的保障。

【风险分析】

小李的家庭结构是典型的4-2-1家庭,80后夫妻二人生活在一线城市,有稳定的工作和较高的年收入,但同时需要承担高额负债,家庭日常开销较大。

上有老下有小的家庭中,夫妻二人需要承担全部家庭经济责任,一旦家庭经济支柱不幸罹患重疾或者身故,家庭会陷入巨大危机,所以在整个保险方案中最核心的部分是夫妻二人的保险规划。

家里的老人是风险高发群体,小到意外骨折,大到重疾癌症,医疗费用的支出都会给家庭带来压力,为父母配置保险时,重点考虑医疗和意外两方面的保障。

孩子面临的风险有因疾病发生带来的健康风险和日常生活中的意外风险,意外险+重疾险+百万医疗险的搭配可以抵御疾病和意外风险。

【方案配置】

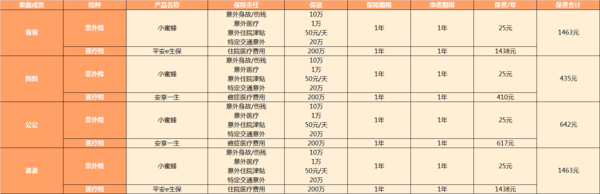

先生的保险方案

险种组合:意外险+重疾险+寿险+医疗险

先生保费合计:9985.11元

享有保障:

1)意外身故:意外险50万(含伤残)+寿险150万=200万,

2)重疾保障:50万保障终身

3)疾病身故:寿险100万+重疾50万(含重疾险现金价值,后期接近50万)

4)医疗保障:200万医疗金

太太的保险方案

险种组合:意外险+重疾险+寿险+医疗险

太太保费合计:7024.84元

享有保障:

1)意外身故:意外险50万(含伤残)+寿险100万=1500万,

2)重疾保障:50万保障终身

3)疾病身故:寿险100万+重疾50万(含重疾险现金价值,后期接近50万)

4)医疗保障:200万医疗金

夫妻二人的保险配置思路:

在4-2-1结构的双经济支柱家庭中,夫妻二人是维持家庭运转的核心,优先考虑为经济支柱配置意外险+重疾险+寿险+医疗险的全面保障。

二人的意外险均选择了性价很高的小蜜蜂,补偿意外医疗费用和因为意外身故、残疾导致的家庭收入中断。

重疾险保额要尽量覆盖治疗费用、康复理疗费用和收入损失。夫妻二人已满30岁,考虑未来有健康异常情况再配置重疾险会受限制,且保费预算充足,所以选择可以夫妻互保的达尔文1号,保额50万,保障至终身。结合通货膨胀、医疗费用变化等因素,未来需要定期检视保单补充保额。

寿险是家庭经济中断后的补偿,也是对家庭债务虽的风险转移,可以保障家庭经济支柱身故后,家人的生活支出、教育不受影响,房贷和车贷能按时还上。太太可以选择非吸烟群体低费率的祯爱优选定期寿险,保额100万,保障至60岁;先生可以选择免责少费率较低的定惠保,保额150万,保障至60岁。夫妻二人的寿险覆盖了家庭责任最重的时间段,保额包含了负债和3-5年的家庭日常支出费用,即使夫妻二人不幸同时出险,小家经济也可以维持运转。

夫妻二人都配置了百万医疗险,百万医疗的保费并不高,报销额度高达百万,报销范围不限社保用药、不限治疗手段,解决了医疗费用昂贵的问题。

孩子的保险方案

险种组合:意外险+重疾险+医疗险

孩子的保费合计:1727元

享有保障:

1)意外保障:身故/伤残5万+意外医疗5000元

2)重疾保障:80万保障295年,

3)医疗保障:200万医疗金

配置思路:

孩子不承担家庭经济责任,不需要过分注重身故保障,重点关注意外医疗和疾病医疗的保额。

学龄儿童一般会有学平险,如果学平险保额较低,可以再为孩子投保一份意外险。少儿平安综合计划有5万的意外住院保额和5000元的意外门诊医疗保额,对少儿重疾有1万保额的补充。

重疾险选择目前市面上性价比较高的儿童专属重疾慧馨安,基本保额80万,如果罹患8种儿童特定疾病,可翻倍赔付160万;保障25年到孩子28岁,孩子长大成人后应该有更好的保险产品出现,到时候可以再投保新的重疾险产品。

老人的保险方案

险种组合:意外险+医疗险/防癌医疗险

四位老人保费合计:4003元

每位老人享有的保障:

1) 意外保障:意外身故/伤残10万+意外医疗1万

2) 医疗保障: 200万医疗金/200万癌症医疗保险金

配置思路:

在为老人配置保障时,主要考虑意外和医疗两方面的保障。

意外险没有健康告知,但对职业、年龄等有要求,65岁以下的退休老人可以选择小蜜蜂经典款,意外医疗责任包含意外门诊与住院,承担意外事故导致的医疗费用;并且有住院津贴,如果子女没有时间亲自照顾父母,住院津贴的补偿可以覆盖看护人员的费用。

上了年纪的人群在配置重疾险时,保额会受限制,保费也较高。结合家庭整体预算以及老人的身体健康状况考虑,小助手并选择用百万医疗产品和防癌百万医疗对冲疾病风险。

小李的爸爸和婆婆身体健康状况良好,可以选择保障范围更加全面的百万医疗险;小李的妈妈有糖尿病,公公有高血压,可以为他们投保购买门槛低、健康告知宽松的防癌险,报销癌症医疗费用。

【方案点评】

以上方案遵循了先经济支柱,再老人小孩;先基础保障,再理财养老的家庭保险规划遵循基本原则。夫妻二人作为家庭经济支柱尽可能做到了保障全面,保额充足,其他家庭成员的保险配置也降低疾病、意外发生后为家庭经济带来的风险。

家庭全年保费合计22739.95元,满足预算要求;保费占家庭年收入的4.5%,不会影响家庭的正常开支。

保险配置从来不是一蹴而就,家庭保障方案要经历阶段性调整,需要根据家庭情况及当时的社会医疗环境等不断优化和完善家庭保险方案。

在预算系列方案中,小助手按照家庭结构规划了不同预算下的保险配置方案,财蜜们可以参考方案配置思路规划自己的家庭保障~

保险配置是一件高度个性化的事,需要综合考虑多项因素,没有绝对正确的答案。如果家庭情况比较特殊,小助手还是建议根据实际家庭情况,定制专属保险方案,可以私信@保险小秘书 获取哦。

指引:

重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划