她理财 App

她理财 App

【深度测评】康惠保旗舰版华丽变身后,消费型重疾产品大比拼

下半年的重疾产品市场,虽然没有大张旗鼓的明抢对抗,但各家保险公司都暗自摩拳擦掌。前段时间,信美相互三叶草对标百年康惠保,打破了消费型重疾加轻症方案的保费底价,而康惠保旗舰版的推出也未能改变这一结局,处在了一个特别尴尬的位置。

其实,康惠保旗舰版在各项保障责任中,单一保费价格优势都很明显,但由于强制加入身故责任与特定疾病的组合,使得整体保费价格并不划算,这也就导致了,康惠保旗舰版上线一个月,并未引起广泛关注。好在百年人寿及时作出调整,将康惠保旗舰版的捆绑责任进行拆分,使得重疾、中症、轻症为主要保障责任,成人特定疾病、少儿特定疾病、身故责任变成可附加保障,这样一来,重新组合的产品方案,保费价格一跃成为低价新贵,性价比提高到一个新高度。

康惠保旗舰版轻装上阵后,无论是产品责任还是保费价格与其他消费型重疾产品相比都很有竞争力,本次将三叶草、康乐一生C一同与其进行对比分析,看看各家主打的消费型重疾产品优势所在。

一、产品对比

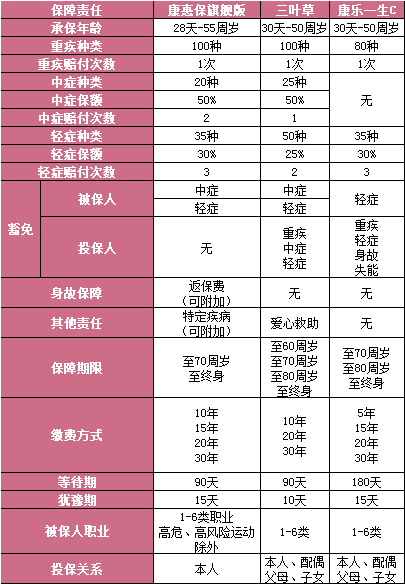

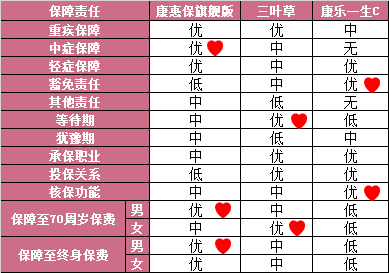

1.保障责任

康惠保旗舰版、三叶草、康乐一生C都是属于重疾单次赔付的消费型重疾,虽然康乐一生C的重疾种类与康惠保旗舰版、三叶草相差20种,但实际影响并不明显,可以忽略不计。

中症责任是康惠保旗舰版与三叶草的特色,康乐一生C不具备,略显逊色。康惠保旗舰版与三叶草的中症对比中,疾病种类三叶草胜出,保额二者持平,但最重要的赔付次数,康惠保旗舰版的优势明显。

轻症责任方面,虽然三叶草轻症疾病种类遥遥领先,但是在保额和赔付次数方面都不如康惠保旗舰版与康乐一生C,所以在轻症责任方面,三叶草略有逊色。

保费豁免责任中,康惠保旗舰版暂无投保人豁免责任,只有被保人的中症和轻症豁免责任,而三叶草与康乐一生C均含投保人和被保人豁免,且康乐一生C的投保人豁免责任,保障内容更广泛。

康惠保旗舰版的身故保障与特定疾病保障是其特色,三叶草也有其爱心救助账户,康乐一生C则没有附加保障,产品责任简单明了。

保障期限与缴费方式中,三款产品均有至70周岁和终身方案,在缴费年限方面也都相差无几,但是康惠保旗舰版在30年缴费方案中,承保年龄仅到30周岁,所以对于超过30周岁的人群,年交保费相对较贵。康乐一生C相对其他两款产品来说,30年缴费方案,承保年龄范围较广,适合年龄较大的人群投保。

三叶草的等待期是其特色之一,不仅时间仅有90天,而且如果在等待期中罹患轻症与中症,可以除去此种疾病,其他疾病依然可以承保,这是其他险种都不具备的优势之一。

三叶草的犹豫期不如康惠保旗舰版与康乐一生C,但此项责任对于产品决策影响不大,所以可以忽略。

在承保职业方面,三款产品均限制1-6类职业,范围较广,大部分职业人群均可投保,但是康惠保旗舰版限定高危职业、高风险运动都不可投保。但不影响主要投保人群,所以此项责任对于整体对比影响不大。

康惠保旗舰版仅能本人投保,如果要是为亲人投保,只能填写亲人自己的信息,而三叶草与康乐一生C均可为父母、配偶、子女投保,关系明确,操作相对简单。

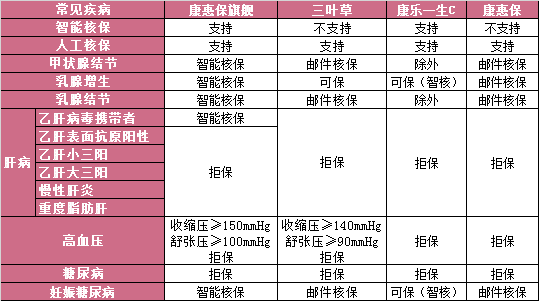

2.健康限制

三叶草均不支持智能核保,对于体检指标异常的人群不友好,而康惠保旗舰版、康乐一生C可支持智能核保,所以部分小疾通过智能核保就可进行投保,节省了邮件核保的繁琐过程,同时也大大提高时间效率。

对带病体核保的要求程度来说,由于智能核保的优势,康惠保旗舰版、康乐一生C相对较为宽松,尤其是康惠保旗舰版,部分结节类的疾病,如果符合要求,可以作为标准体承保。而康惠保、三叶草各项异常结果都需要邮件核保,所以康乐一生C在健康限制方面,优势比较明显。

3.保费对比

三款产品的价格对比选取的是主要责任的保费价格,没有附加责任。所以康惠保旗舰版是产品方案为重疾+中症+轻症的保费价格,三叶草是重疾+轻症保障方案的保费价格,康乐一生C同样也是重疾+轻症方案的保费价格。

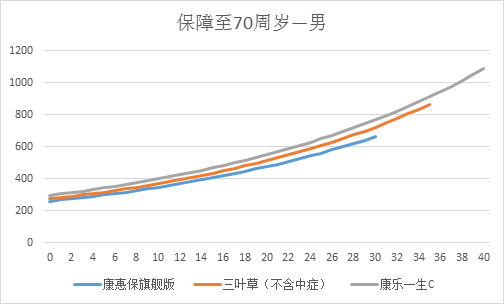

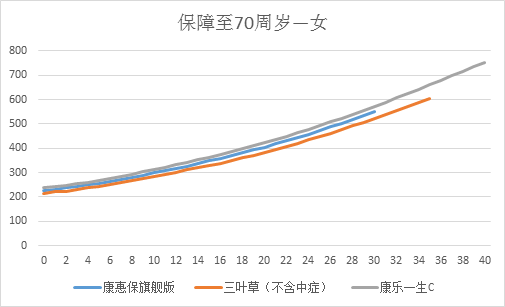

(1)30年缴费,保障至70周岁

在保障至70周岁的方案中,男性与女性在保费价格中有明显的不同。男性方案,康惠保旗舰版价格最低,其次是三叶草,最后是康乐一生C;但是在女性方案中,三叶草价格最低,康惠保旗舰版次之,康乐一生C价格略高于二者。

虽然康乐一生C价格相对于康惠保旗舰版与三叶草较高,但差额并不大,而且康乐一生C的承保年龄区间更广。也就是说,如果30岁之后的人,就无法投保康惠保旗舰版30年的缴费方案,只能选择20年,从而导致每年的保费价格更高,不仅增加年交保费压力,还缩短了豁免责任的保障时间,三叶草同理。所以对于35周岁以后的人群,还是更适合康乐一生C。

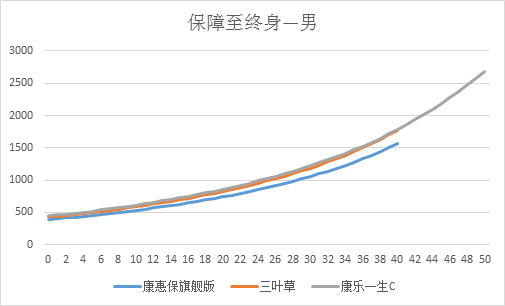

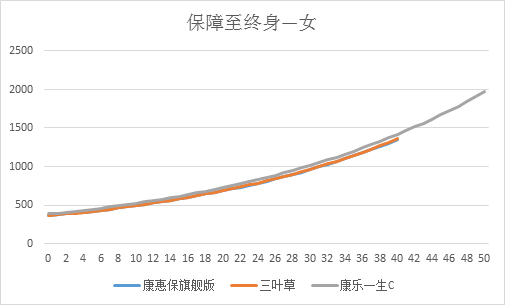

(2)30年缴费,保障至终身

在终身方案中,康惠保旗舰版的保费价格均最低,但是在男性方案中,三叶草与康乐一生C保费价格差距较小,但与康惠保旗舰版差距可见;而女性方案中,康惠保旗舰版与三叶草保费相差无几,几乎形成一条直线,最大差额在8元左右,可以忽略不计。

同样的,终身方案的康惠保旗舰版、三叶草与保障至70周岁方案有同样的问题,就是承保年龄区间不如康乐一生范围广,所以还会导致40周岁的人群,增加年交保费压力,缩短豁免责任的保障时间。

二、对比结果

从保障维度、投保限制、健康要求、保费价格等维度对三款消费型重疾险进行评估,各产品的具体优势如下:

从图表可以清晰的发现,三款产品各有特色,并且最突出的亮点已用红心标出,针对不同的需求人群,可以根据各自的需求特色,选择不同的消费型重疾,各产品优势总结如下:

1.康惠保旗舰版

中症责任突出,最高可赔付2次,且每次赔付保额可达50%;

男性保费价格优势突出,女性终身方案价格也很低廉,适合追求低价用户;

可以附加身故、特定疾病保障,但是附加后,保费相对较高;

2.三叶草

等待期内患中症或是轻症,剔除相应疾病外,可以仍然享受保障;

保障至70周岁,女性价格最优,适合35周岁以内的人群投保;

3.康乐一生C

适合夫妻互保的产品,且投保人豁免责任相对较多,内容包含较广;

含有智能核保,适合身体某些指标异常的人群投保,核保过程简单,拒保也无记录;

缴费30年,保障至70周岁,适合35周岁以上人群投保;

缴费30年,保障至终身,适合40周岁以上人群投保;

指引:

重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

重疾产品对比系列:

寿险产品系列:

医疗险产品系列:

人群系列:

年龄系列:

预算系列:

收入系列:

还没有人回复,赶紧来抢沙发啦~