她理财 App

她理财 App

微信新推出的"全民保"怎么样?值得买吗?

前几天看到不少公众号的推文都在讨论微信新推出的这款医疗险--全民保,好奇的进去看了下,发现还确实有些小惊喜。

全民保是微信与平安养老联合定制的一款商业医疗险,保障期限为1年,据说设计的初衷,是想开发一款可以让绝大部分消费者“买得起,也能买”的商业医疗险。

先来说说两个最大的亮点:

1、价格极致低

中青年人群保费每年只要60块,每月只要5块钱。这个价格不区分社保,5块钱每月确实是绝大部分消费者负担得起的。

2、健康告知极致宽松

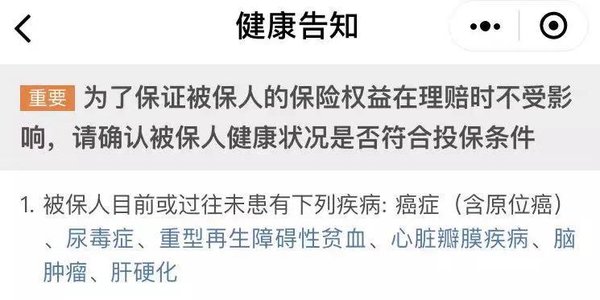

仅有一条,夸不夸张?

既往症的告知只包括6种疾病:癌症(含原位癌)、尿毒症、重型再生障碍性贫血、心脏瓣膜疾病、脑肿瘤、肝硬化。

没有“1年内无体检异常、2年内未住院” 的常规要求,也不拒绝甲状腺结节、乳腺结节、乙肝大小三阳、高血压、糖尿病等慢病人群。

对于之前因各种身体健康异常的原因买不了医疗险的人群来说,确实是不错的选择。

但如果你看到这些就认为这款产品近乎完美,忍不住买买买,那你可能就要被套路啦~

接下来继续从保障范围、承保年龄、免赔额、报销比例来分别说说~

1、赔付范围

癌症住院费用:住院费用不限社保目录范围,自费药/进口药/靶向药都可报销;

非癌症住院费用:仅限社保目录内的住院费用。自费药进口药都不能报销。

2、承保年龄

全民保承保年龄在18岁到50岁,小孩和老人都被排除在外,而孩子和老人发生疾病的风险往往要高于成年人,所以如果你只是想给孩子和父母购买一些医疗保障,那么这款产品就跟你无缘了。

3、免赔额1万

免赔额并没有因保费的降低而提高,仍是1万。市面上的医疗险有小额医疗险,也有百万医疗,百万医疗免赔额通常都是1万左右,小额医疗险比如住院宝,同样仅报销社保范围内住院费用,100元免赔;

4、报销比例(50%、80%)

绝大部分医疗险,在购买时都是区分“有社保”、“无社保”的。通常有社保的保费比没有社保的保费要便宜很多。

“全民保”在投保时不区分社保,只是在理赔时扣除免赔额后按比例报销:

经过社保结算:报销80%住院费用

未经社保结算:报销50%住院费用

这点对于没有社保的人来说,保费上是比较划算~

总体来说

单单从保障范围来看,“全民保”是简化版的“百万医疗”。优势在于超极低的门槛和价格,能满足更多人尤其是亚健康人群的保险需求;

全民保比较尴尬的地方在于,如果把它当做一款百万医疗,它的保额只有50万,只有癌症住院才能报销自费药,跟其他同类的百万医疗保障责任相比完全没有优势;要是当做小额医疗,免赔额又高至1万且报销比例仅有80%,除了价格上有优势其他方面优势都不大;

那到底适合什么样的人群买呢?

1、买不了百万医疗、由于健康问题被医疗险拒之门外的人群,有这么一款健康告知极其宽松的医疗险,绝对是聊胜于无。

2、没有社保或者因工作原因社保断交,目前什么保障都没有,在保费预算非常非常有限的情况下,这款产品是当下不错的选择。

3、已经有了百万医疗、小额医疗的人群,单纯想增加癌症医疗方面的保障,50万保额每年才60块钱,超低保费就能获得高杠杆。

小提醒:全民保目前还在灰度测试,仅对一小部分人群开放,如果你的微信-保险里没有这款产品,那就耐心等待吧,我也没有

另外所有一年期的产品都会有停售风险。

全民保也不例外,如果这款产品最后真的都是亚健康人群购买,我不得不为理赔感到担忧,一旦理赔率过高,这款产品就只能面临2个选择:1、停售,2、涨价

无论哪种选择,对消费者来说都不是利好,但愿它可以一路坚持下去吧~

如果你目前除了社保什么保障都没有,我的建议仍然是优先配置:1年期的意外险+长期重疾险+定期寿险+短期医疗险,

1年期的意外险哪款值得买?

--小蜜蜂

长期重疾哪些值得买?

定期寿险哪些值得买?

短期医疗险哪些值得买?

-

-

柚子茶的独白柚子茶的独白引用 @ 小桥流水941e @ 小桥流水941e 的话:我记得我还回复说挺适合我的,然后我就去支付宝找,只找到全民保养老金,心想肯定还没开通到我这。今天才看到原来是微信推出的啊

对呀,嘿嘿 你记错啦,不知道你的开通没,我的weixin上目前还没这款

![[衰]](https://static.talicai.com/emoji/talicai/emot17.png)