她理财 App

她理财 App

一文读懂年金险~ 年金险到底该不该买?

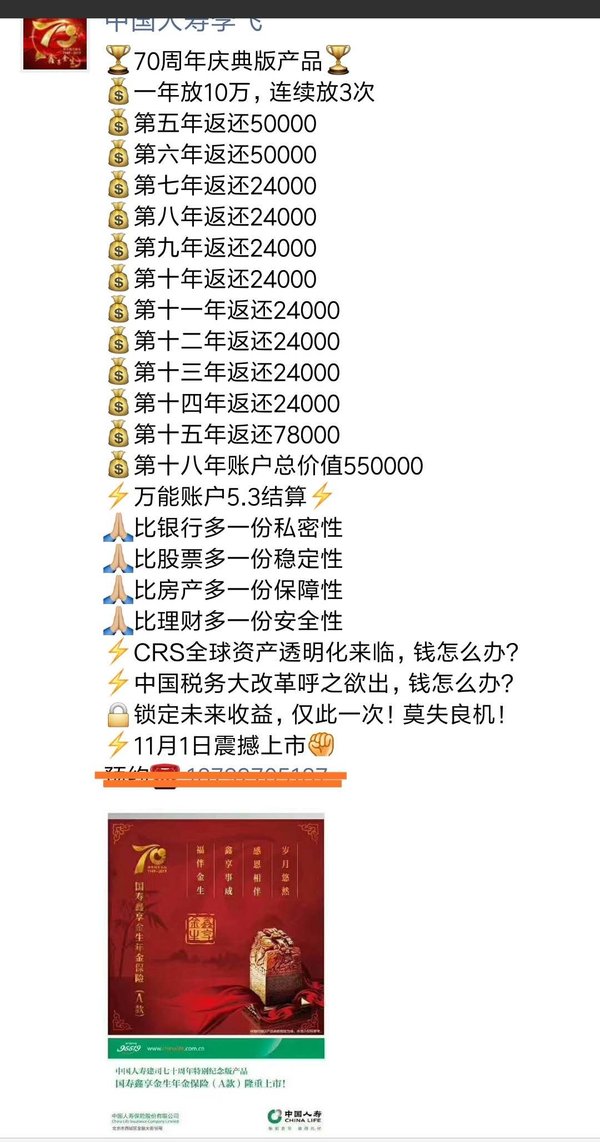

今天在看到了这样一条朋友圈,已经十一月中旬了,相信这样的广告很快就会攻占大部分人的朋友圈,我在这里先给大家简单介绍一下这类广告的产品~

这类保险叫做年金保险,严格意义上来讲它属于人身保险的一类。就是指保险公司采取年金的方式分期给付保险金的人寿保险,目前这种形式仅限于生存保险。

保险公司会在每年的年底销售一波年金险,美其名曰“开门红”。销售的方式也是多样的,例如:保险公司的年底领福利、听讲座、组织旅游等方式,为的就是讲解这种保险,借此机会销售。常见的年金保险广告形式还有:教育金、养老金、祝寿金等。

那么作为保险年金保险究竟保什么呢?大多数年金保险的保障是这样子的。

a.特别生存年金:保单的第五和第六周年日给付保险金,金额一般为每年交的保费的50%。

b.生存金:保单的第七周年日到保险期间届满,每年给付保费24%or32%。

c.满期生存保险金:被保险人生存至保险合同届满时返还保险金额。

d.身故保险金:被保险人保险期间,返还保费或者现金价值的较大者。

e.分红:部分年金保险是有分红的,但是分红不确定。

保险条款除了第四个身故保险金有保障成分外,其余条款没有任何保障可言。身故保险金的杠杆为1:1,不具有保险的高杠杆。一般年金保险虽为人身保险但是保障性却非常的薄弱,如果想买保障型的保险请绕行。

这种光看广告,就感觉自己买了就能上福布斯排行榜的年金保险,是如何运作的?

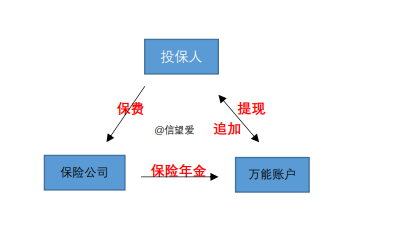

如上图:

投保人把保费交给保险公司,保险公司会定期给付年金和分红,如果年金和分红不提取可以存入万能账户,在万能账户累积生息,万能账户像是活期账户一样可以部分取出或者存入追加存款。

但是万能账户的利息是不确定的一般分三档:保证利率(2.5%左右),中档利率(4.5%左右),高档利率(6%左右)。一般保险公司在宣传的时候会宣传预定利率(介于中高档之间),但是只有保证利率会写入保险条款。因此万能账户的利率存在很严重的误导性。

万能账户虽然看起来完美其实里边真的有不少猫腻,例如会有初始费用,就是往万能账户追加存款时会收取一部分的费用。不光存进去会收费,取出来的时候也会有费用这个叫做领取费用,这些保险条款里都是明确规定的。

除了上述的万能账户年金险还有哪些值得注意的地方呢?

1.存在年金险里的不是可以任意取出的,保监会在2017年的时候规定:两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满 5 年之后,且每年给付或部分领取比例不得超过已交保险费的 20%。在前五年是拿不到钱的,年金险的所交的保费数额都不是一笔小钱,万一急用钱,只能提前退保才能的得到很少的现金价值。

2.年金险并不是稳赚不赔的,客观的说年金险是一个长远期的资金运作,短期内拿到的钱都是自己交的保费看不到收益,年金险只有长期复利才能看到微薄的收益,可能是10年也可能是50年,如果通胀率攀升可能不赚钱,甚至赔钱。

3.年金险并没有像广告宣传的那样,安全且收益高。大部分年金险是没有理财产品赚钱的,还缺乏灵活性。高收益与高风险同在,如果玩不懂高收益的,就安心的定投。反正现金险不是一种理想的赚钱的手段。年金险的收益可用Excel里的IRR公式算出来。

现在网购都要赶个双十一省几个钱,年金险就不要闭着眼瞎买了~

家庭成员的保险(意外险、重疾险、定期寿险、医疗险)都配置全面了吗?

购买的保险保额对风险的抵御能力充足吗?

有没有留下闲置且灵活的一笔分钱来处理突发事件?

追求利润的,投资理财计划是否合理?有无其他理财渠道(股票,国债)?

是否想通过保险来强制储蓄或者稳定增值?

只有上边这五个问题的回答都是肯定的,才可以考虑投保一份年金保险。

如果想了解分红型保险的知识可以戳:分红型保险原理

类似年金险测评可以戳:鑫享鸿福年金保险怎么样?

@小吃货的大口袋 快来看下~

@小吃货的大口袋

买年金险一定要看仔细~慎重决定~

嗯嗯看到了 谢谢

那现在小她火热的年金险值得买吗