她理财 App

她理财 App

【深度测评】对于吸烟人群价格超便宜的定期寿险——定惠保

定寿险在家庭保障规划方案中占有重要比例,对于每个家庭来说必不可少,尤其是对于有房贷压力的家庭,更是尤为重要。追求高杠杆比是定寿险最重要的评价方式,所以一款保费价格低的定寿险势必是款好产品。

提到定期寿险的保费价格优势,不得不提到定惠保这款产品,问世以来就以超低的价格深受广大家庭喜爱。

一、价格便宜,减少经济压力

定惠保核心优势就是保费价格低,买保险没有什么比花最少的钱,享受到最高的保障更开心的事情了。对于标准健康体人群,定惠保是目前市场通用版中保费价格最划算的产品,对于经济压力过大、有房贷压力的家庭再适合不过。虽然祯爱优选定期寿的非吸烟人群保费价格最低,但是对于吸烟人群,定惠保才是最适合的产品。

例如:家庭房屋贷款30年,那么投保一份相同保障期限的定惠保,男性10万保额20年缴费仅需257元/年;而女性保费价格更低,只需139元/年,这对于保障家庭风险缺口,减少经济压力起到了关键作用。

二、产品责任解析

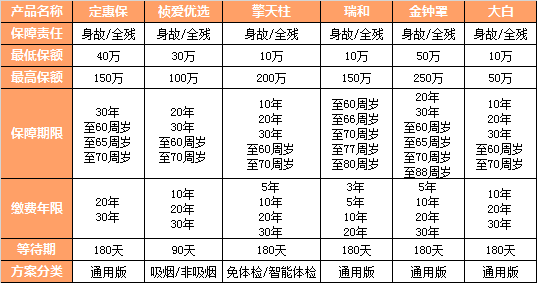

定期寿险保障责任最为基础,没有其他难懂的责任定义,仅保障身故、全残,容易理解。对于定寿产品测评,如果只单一阐述而没有对比分析,便无法了解产品全貌,所以本次评测额外选取5款同类寿险,与定惠保一同解析。

1.保障责任

确定寿险的保额,一定要充分考虑到如果家庭成员不幸发生身故或全残,日后的生活开销、赡养父母、子女教育等费用,这部分额度就应该大约是寿险的额度,如果有房贷,也要把房贷的剩余还款额算在内,只有这样才能够保障家庭经济的基本风险。

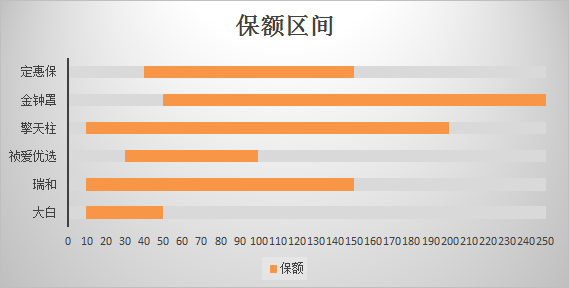

由于寿险的保额需要多方位综合考虑,所以定惠保以40万作为起始保额,一方面是简化投保时的额度选择,另一方面是为那些不知选择多少保额适合的用户,做一个基数参考。

定惠保最高保额设置为150万,对于一般家庭来说足以覆盖风险保障,但是对于北上广这类高房价高房贷地区的人群,如果背负高额贷款,150万的保额可能无法满足需求,最好的方式是再投保一份其他定寿险,用来补充保额。

对于有房贷负担的家庭来说,购买定期寿险的保额与房贷的剩余额度有很大的关系,最好二者的额度相接近,而保障年限可以选择贷款年限,在还完贷款的时候,家庭风险也会相对降低,寿险也完成了它其中的一项使命。

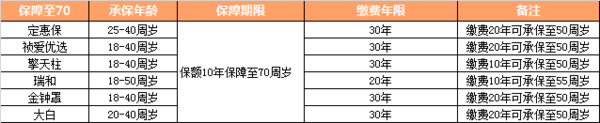

在保障期限方面,定惠保方案比较灵活,除了有至60、65、70周岁的保障方案,还有固定30年的保障方案,相信这一设计,就比较适合房贷人群投保。

在缴费年限上,如果希望总保费少交钱,可以选择20年缴费期限,如果希望降低年保费支出压力,就可以选择30年的缴费期限,可以根据自己的偏好,自主选择。

2.投保限制

定惠保的承保人群年龄阶段为25-50周岁,这段年龄区间正是主要工作年龄阶段,所以相对来说生活压力较大,恰好需要一份定期寿险。而投保时需要注意,只能为自己投保,且职业限定在1-4类,高危职业人群不能购买。

由于寿险的保障责任是身故风险,相对来说是给家人留下的经济保障,所以在受益人方面可以指定,比如希望把这笔钱留给孩子,受益人就可以写孩子的名字,如果希望留给爸妈,就可指定爸妈,这才是对家人最无声的保障。

3.健康限制

定惠保在健康方面要求还比较严格,但是高血压、心脏病人群会有等级要求,如果在等级范围内是可以承保的。对于孕妇、高风险运动爱好者、糖尿病人群、肝病人群却不是很友好,如果有此类问题则不能投保。但是有一点值得庆幸,定惠保支持邮件核保,所以有些小问题,虽然不能直接通过健康告知,但是可以邮件核保,这样投保成功的范围还能扩大一些。

4.免责内容

定惠保的免责内容还算比较宽松,相比限制最少的瑞和,只多出一条被保人吸毒的免责内容,整体来说,还是比较有优势,承保范围也较广。

5.保费对比

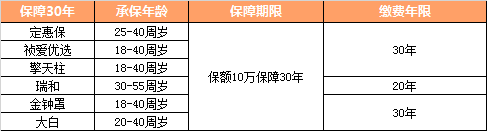

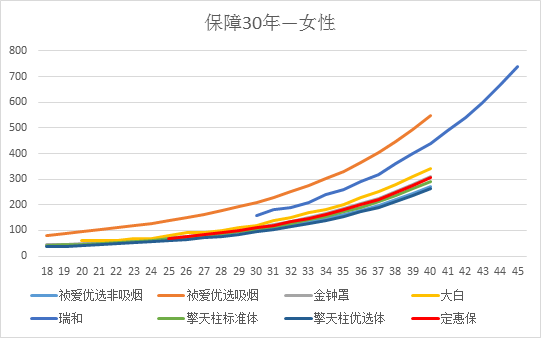

(1)保障30年方案

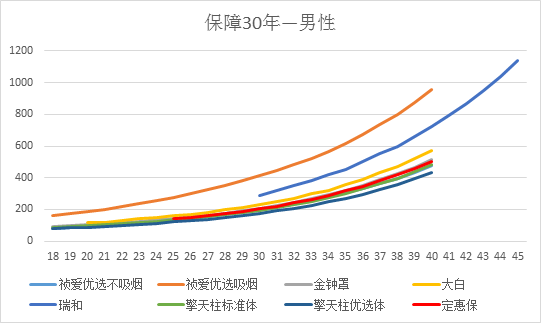

由于瑞和无30年缴费期限,且从30周岁开始承保,但为了数据整体方便对比,选取瑞和20年缴费期限,其他产品缴费期限均为30年,且承保年龄在18-45周岁区间。

从图表整体可以看出,无论男性还是女性,定惠保的保费价格与金钟罩相近,但是对于祯爱优选(非吸烟)、擎天柱标准、擎天柱优选体保费还是略高。其保费差距还不是很明显,在可接受范围内。

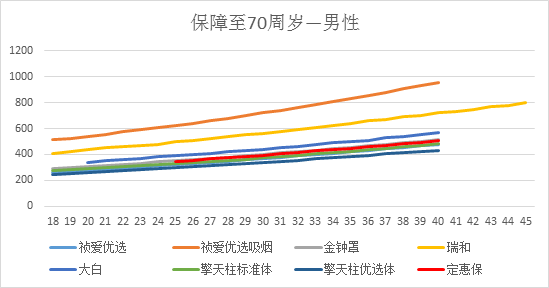

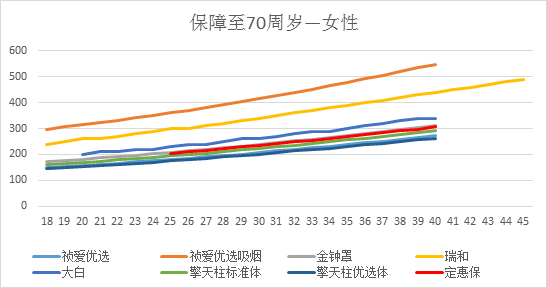

(2)保障至70周岁方案

由于各款产品基本最高承保年龄为40周岁,虽然瑞和最高可承保年龄至50周岁,为了扩大费率的展示效果,仅展示45周岁之前的费率图像。

由图表分析可以直观的感受到,定惠保在保费方面同保障30年的方案一样,都是保费略高于祯爱优选(非吸烟)、擎天柱标准体、擎天柱优选体产品,但其实际价格还是很有优势。

三、产品总结

定惠保产品优势:

1.承保范围较广,可邮件核保;

2.不区分吸烟与否,对于吸烟人群,保费比祯爱优选低;

产品适宜人群:

1.有房贷压力、希望对家庭支柱进行风险保障;

2.追求高杠杆保障的消费者人群;

3.保费低,价格相对便宜;

指引:

重疾险产品系列:

(点击左侧"深度测评"即可阅读)

【深度测评—三叶草】含中症的重疾险,信美相互三叶草疾病保障计划

【深度测评—金色年华】懒人福利!重疾、医疗、意外全包含的金色年华

重疾产品对比系列:

寿险产品系列:

医疗险产品系列:

人群系列:

年龄系列:

预算系列:

收入系列:

还没有人回复,赶紧来抢沙发啦~