她理财 App

她理财 App

吐血整理,价值310万的重疾险研究成果,每个人都用得到

今天发这篇文章的起因是我决定给自己买一款重疾险,分析了她理财在售的12款重疾险,对比了各自的亮点,最后筛选出我要买的那款。把我的分析方法PO出来,也许你也可以根据自己的情况找到适合自己的那款~

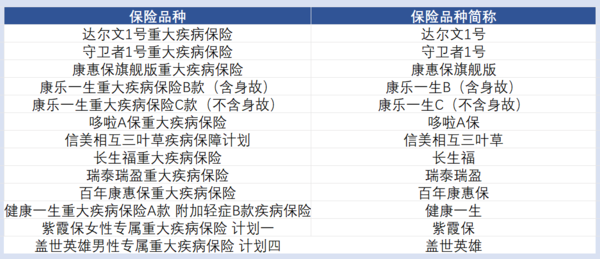

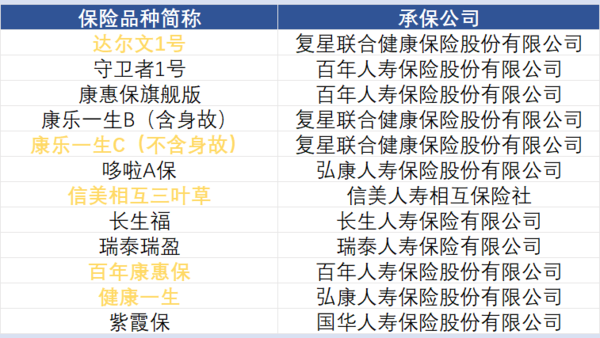

这12款保险的名称在下图中列出来了,为了美观,我把他们的简称列在右边,下面的文章用简称来表示。

其实选择保险没那么难,使用排除法即可。一步步排除掉自己不适合的,然后就是从剩下的里面挑一个看的顺眼的。我就用我自己当作案例,带大家一步步走一下这个过程。

一、 保费概览

接下来还有保障详情、中症轻症、其他可选...

一步步排除,教你如何为自己选出最适合的那一款!

一起来接着看吧~

【如何计算自己的保费】

给大家一个大部分人通用的参考,用自己年薪的5%~10%购置保险,保额设置在年收入的10倍以上。也就是说如果你薪10万,可以花5k-10k给自己买保险,保额设置在100万以上。

重疾险是三大人身险中最贵的保险,所以价格在3000左右,保额在40万或50万都可以。

先说下我的情况,今年26,性别女,初步打算缴费30年,保额50万,保障到70岁就可以。

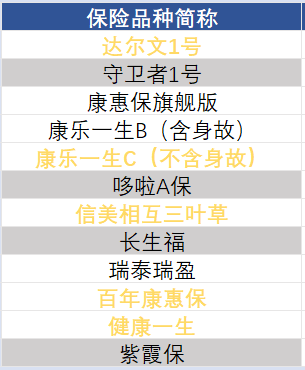

所以按照我的情况,各款保险计算出的保费对比是这样的~

图中已经标记出12款中保费最低的5款,方便大家和其他几款对比。

还要解释以下,盖世英雄和紫霞保是同一家公司分别针对男/女特定疾病设计的保险,除了特定疾病不一样其他都差不多,我以紫霞保为例,盖世英雄就不列出了。

所以保费3k以上的守卫者1号,长生福,哆啦A保,紫霞保排除,加灰。瑞泰瑞盈价格可以接受,保留。还剩余7个选择。

二、 基础情况

这张图是各保险的基础情况,大体类似。

保障期限:

其中有3款保险:长生福、紫霞保、哆啦A保,只有“终身”这个选项,这也是他们价格较高的原因之一。

如果你想保障终身,ummmm……我可以把这张表的原表发给你,按照我介绍的分析方法,算好自己的保费进行分析。

缴费年限:

瑞泰瑞盈可以缴至60/70岁,表中的保费3015元是20年缴的费用,如果选择交至70岁,这样就可以交40+年,每年的费用就更低了,是2015元/年。

1. 如果70岁前生病,这样缴肯定是划算的,如果70岁后生病,这样缴费就会多出2015*44-3015*20=28360。如果算上通货膨胀的话,这笔钱可以四舍五入忽略不计,问你个问题,20年前的28000和现在的28000的购买力差了多少?榨菜都从5毛涨到2块了,至少差4倍吧?所以这笔钱可以看成7000左右。

2. 还有,我买重疾险的目的是如果在70岁前生大病的话,不会给家里带来很大的负担。这时候爸妈也在养老,自己也在打拼,儿女也需要教育,是用钱的时候,所以不能没有保障。如果70岁以后生病,自己的积蓄加上40岁左右的儿女如果供不起我的医疗费,那我就认命了。

综上2点,还是觉得交至70岁更适合我,所以保费修改成每年2015元,那么瑞泰瑞盈完胜,全文完。

诶,好像还差点什么,这些保险都保什么不保什么还没说呢喂!

好的,我们继续。(这一步没有排除掉任何保险)

三、 重疾保障详情

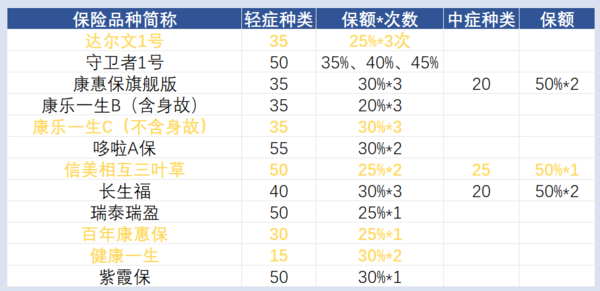

这张图是每款保险可保障的重疾种类和可出险的次数。

间隔期是指每次重疾确诊需要间隔的时间。

重疾分组是指保障的重疾种类被分为几组,按照条款规定,每次确诊某组的重疾并赔付后,该组的其他疾病就不继续保障了。

5款价格最低的重疾险和瑞泰瑞盈都是只保障1次。

价格最贵的长生福可以保2次,而且不分组,相当于10000块交了2个重疾险。

另外2款多次保障的重疾保险也不容易分出高下,哆啦A保6700元终身可保3次,守卫者1号3795元至70岁可保5次。

为什么说我的研究成果价值310万呢?因为守卫者1号的保险详情页举了个案例,案例中的人得了3次轻症,5次重症才获得了保额310万,苦命的人啊~

不过有数据表明,人一旦生了重疾,是很有可能再生病的,这个时候再去买重疾险,相信绝大多数保险公司都会拒保。考虑到这个因素,你愿意多花1000块给自己买5重保险吗?

再说下我的想法,因为这里所有的重疾险都是包含轻症保障的,如果不包含轻症保障的话,价格可能都会低个几百块。结合自己现在的经济状况,所以我可能会在30岁左右的时候,再为自己选择一款性价比高的只保重疾的重疾险,保额可以稍微低一些,总价控制在5000左右,这样就有不分组且价格低的双重保障啦~

所以到这里,还是没有排除掉任何保险。

四、轻症和中症保障

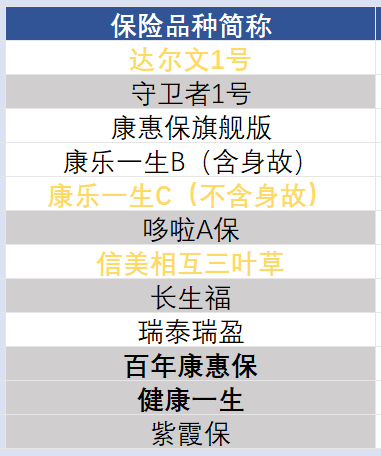

这张图包含了可保障的轻症和中症种类和保额以及保障次数。

这里要说的是,这些保险都有轻症豁免的条款,也就是说,得了轻症之后,后面的保费不用交,轻症、重疾该有的保障全都有(但得过的轻症不再保障)。所以我不建议大家一次性缴足保费,尽管年缴比一次性缴齐要贵。

健康一生种类最少,PASS。

百年康惠保保额和次数都是最少的,PASS。

最抢眼的是信美相互三叶草,轻症中症种类多次数多保额多,发一朵小花花给他。

守卫者1号这时候又出来秀了,别人都是一样的保额,就它保额每次递增,而且每次都比别人高,好吧,再给他加1分。

康惠保旗舰版2817的价格可以保35种轻症、20种中症,还包含了男女特定疾病保障以及身故保障(后面会列出),表现也不错,加1分。

话说回来,我看到的轻症附加险一般都是这样的:如果先得轻症,重症继续保障;如果先得重症,那么轻症就不保障了。

所以这一步排除掉2款保险。

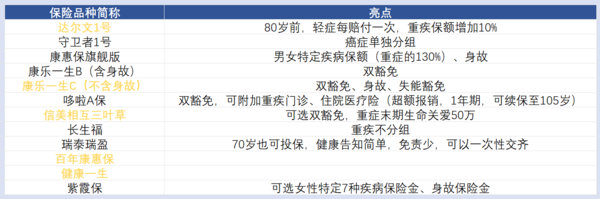

五、其他可选保障

身故和全残有寿险,性价比高的也要1000+,所以这里没有也没什么。

但是有了就更好,相当于买了2份寿险。不过要注意,一般身故保险金和重疾保险金不能同时获得。

全残一列空着的,是因为没有在明显的地方找到有这个保障,估计保险条款里面也不会有了。好吧,我承认没有一条一条扒完所有的条款,知道错了哈哈~

亮点这张图不知道大家能不能看清,不过不重要,因为基本都是要加钱的,大家根据需要酌情看看就好。

达尔文1号比较特别,在价格亲民的基础上,轻症每赔付1次,重疾保额可以增加10%,举个例子:50万的保额,第一次得了轻症,得到25%也就是12.5万,如果得了重疾,就可以得到50*110%=55万,以此类推。

双豁免是什么

举个例子,小头爸爸帮大头儿子买保险,小头爸爸生病了(一般是条款中包含的病),就不用继续给大头儿子交保费了,保险公司就当剩下的保费送给大头儿子了。

但是一般这种豁免也仅限小头爸爸给大头儿子买,给围裙妈妈是买不了的(限未成年人)。

尽管这一条也没有排除掉任何保险。

但是大家如果最后按照排除法选出了心仪的保险,真正准备要购买的时候,一定要认真研究保险条款。

可选保障是用来锦上添花的,如果你可以接受条款中的规定,再去买。犹豫期内退保也不一定都是免费的哟~

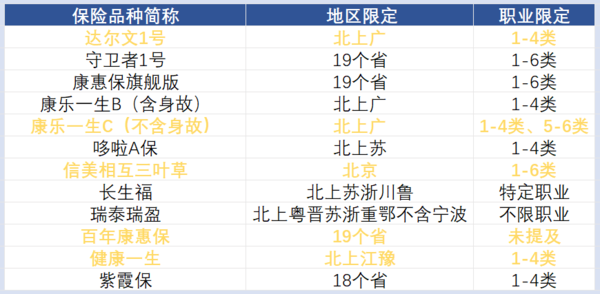

六、 条件限制

这个限制很容易懂,不多说了,大家按需自取。

如果想知道19个省都是啥,大家到公众号菜单栏【保险精选】里面自己翻翻吧,我就不搬过来了。

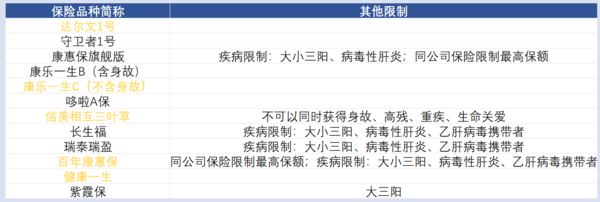

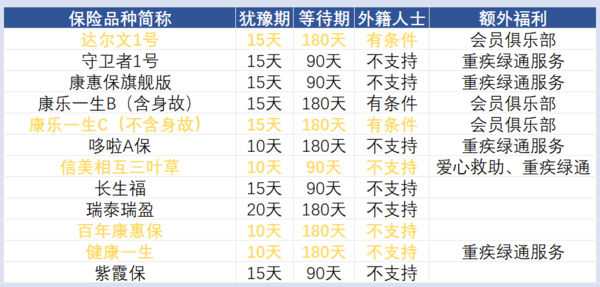

最后是一些重要程度不太高的指标,大家了解一下。

这一步我就直接用地区限定排除掉了剩余6款中的5款,仅剩的康惠保旗舰版就是最适合我的啦~

辛苦一天的分析终于有结果了,嗨森~

![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

最后提醒一下大家,健康告知很重要,如果隐瞒实情的话保费就白交了。

让人和人之间多一点真诚吧~

厉害了,挑保险的技术贴

这种分析厉害👍 条理清晰 达人

太厉害了,我对保险各种算法简直无能

反正我收藏+打赏了,慢慢看

先收藏打赏,慢慢看