她理财 App

她理财 App

超能宝真的超贵

孩子的保险绝对是家长关注最多的。很多代理人也会告诉妈妈们,赶紧给孩子买份保险吧实惠保障多,妈妈们更是毫不犹豫的收入麾下。但是可能关于保障和产品内容看都没看过。来来来,今天的主角是“很火”超能宝3.0。

2018年5月1日,太平洋宣布少儿超能宝3.0正式上市,上市后作为太平洋的王牌产品之一。少儿超能宝历来备受父母关注,孩子是父母的心头肉,恨不得所有东西都给孩子最好的。但是保险真不一样。下面跟随毒舌姐来看看这款“超人”

保险产品升级对于用户来说是好还是坏?好的产品迭代升级自然是鼓掌叫好。若是一些比较坑的产品只是回炉再造,换了个马甲又出来唬人。那就需要警惕了。

首先我们看看少儿超能宝的前几世:

少儿超能宝系列

少儿超能宝1.0——60种重疾+12种特定疾病+满期金+双豁免;

少儿超能宝2.0——88种重疾+20种特定疾病+满期金+双豁免;

少儿超能宝3.0——100种重疾(15种少儿特定重疾保障翻倍)+50种特定疾病×3次+满期金+双豁免。

跟大哥二哥一比,确实老三比他们要性价比高,保障齐全。但是真的这么好吗?

保险的结构主险两全保险+附加重疾险。以后大家在买保险时先看名字,只要看到xxxx两全险,xxxxx年年金险,就是返还型保险,就需要格外注意了。毕竟普通人对于专业的保险知识还是很陌生的。返还型和年金型的产品设计的太过复杂,目的可能就是为了把你绕进去。

这种主险是两全险附加各种险的产品,如果不是钱多的没处花了,请绕开,首先这所有的险都是共用保额,而且是绑在一起的不单独销售。

这款保险也有一些亮点的

1,重疾保障病种增加:100种重大疾病。其实高发疾病还是在25种重大疾病。种类过多只是点缀。更是增加保费的理由。

2,15种少儿特定重疾保障翻倍赔付:超能宝则是针对白血病、重大器官移植术或造血干细胞移植术、脑炎后遗症或脑膜炎后遗症、重型再生障碍性贫血、全身性重症肌无力、严重哮喘、严重心肌炎、脊髓灰质炎、斯蒂尔病、严重川崎病、重症手足口病、严重胃肠炎、严重癫痫、出血性登革热、疾病或外伤所致智力障碍等15种少儿特定重疾予以翻倍赔付。这一项升级是妥妥的优点。

3,轻症病种增加,赔付次数增多:轻症病种由先前的20种增加至50种,赔付次数可达3次,成功升级至轻症多次赔付重疾险。

虽然这些是亮点,但是保费贵的有点离谱。

给大家演算下超能宝3.0的保费。

小明,男,3岁,投保50万保额的超能宝3.0 10年交(只能10年交)保障30(只能保障30年)

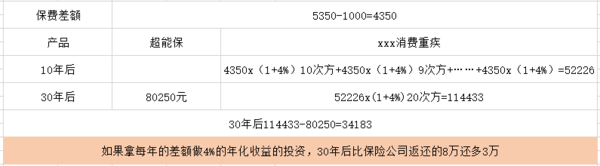

首年保费主险保费4080元。附加重疾险保费1270元。首年保费5350元。

10年每年交5350元,发生合同规定的疾病赔钱。没事的话30年后到期返还所交保费的150%。5350x10x1.5=80250元。

小亮,男,3岁,投保50万保额的某消费型重疾险。(只拿重疾保障这块对比,因为返还型和消费性没啥可比性)。

首先缴费期限更灵活,减轻保费压力,在考虑通货膨胀啊,保费豁免等。

基本上保障差不多,但是价格差的是很多啊。有人说人家是10年的你是20年的没法对比。同样的保额10年缴费是每年1000元。5350—1000=4350元。

那这4350元按照4%的年化收益做投资,10年后是多少钱呢?

爱因斯坦说过,复利是世界第八大奇迹。

前十年利用年金终值公式计算

这里就不展开算了结果是52000多。你会不会绝的人家是8万多,你才5万多,那你看清楚人家是30年后会得到8万多。我们在利用公式算下,5万2,还按4%的年化收益,20年后是多少呢?按着复利公式在计算下结果是11万多。如下图

是不是感觉返还型保险是在消费你的钱呢?而高性价比的消费型重疾是在帮您省钱呢。

总结下一下这款保险,首先它是个返还型保险,缴费期间太短,太单一,保障时间也比较尴尬,可选太单一。等待期180天,没啥竞争力。但最主要的不是这些,而是太贵了。

知道为了孩子敢花钱,能花钱,但请不要花冤枉钱。

![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)