她理财 App

她理财 App

为什么同一款寿险男性费率比女性高?

最近看到社区有姐妹在问自己和老公年龄相同,为什么老公的保费要比自己多很多?

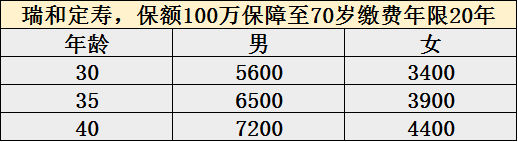

以瑞和定期寿险为例,保额100万保障至70岁缴费年限20年,投保年龄分别为30、35、40岁的男女性年缴保费如下图所示

无论是30岁还是35岁或者是40岁,男性的保费总是比女性要高很多,几乎是女性保费的1.6倍,这到底是为什么呢?

定期寿险产品的定价有很多因素影响,但是其中最主要的还是死亡率,而且在其他情况相同的条件下,基本上产品价格的不同源自于男女性死亡率的差异。

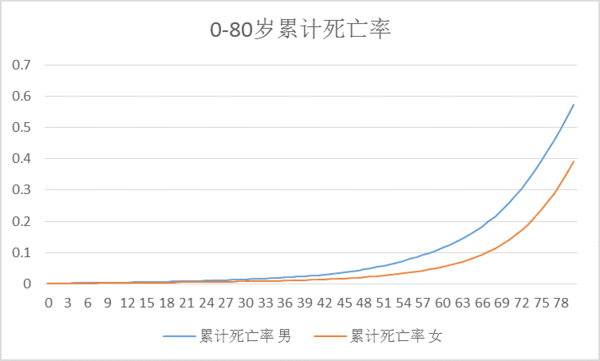

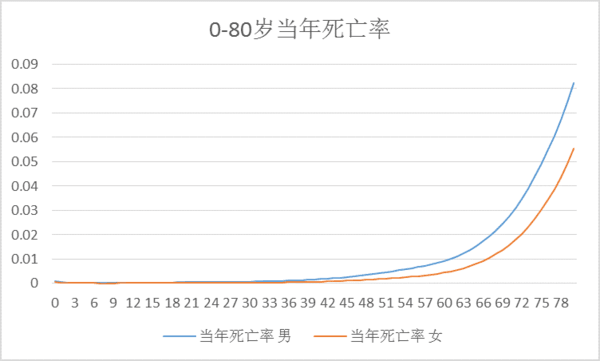

我们再来看看0岁至80岁各个年龄的累计死亡率和当年死亡率(数据来源第三套经验生命表)

很明显的能看出无论是当年死亡率还是累计死亡率,从30岁开始男性的数值总是比女性要高,而且随着年龄的增加,两者数值差距越来越大,这就造成了以死亡率为定价基础的定期寿险的男性费率要比女性高很多,大家现在知道为什么了吧。

就中国目前的家庭结构来说,虽然越来越多的女性摆脱了传统家庭主妇的角色限制,成为新时代独立女性工作养家,但是大部分家庭主要收入来源还是男性,作为家庭顶梁柱的男性承担着赡养父母、抚养孩子的重任,而且还有压着全家缓不过气的房贷车贷等等,一旦发生意外身故或死亡,在经济上对家庭的打击是毁灭性的。而定期寿险的出现能很好的解决这个问题,相较于其他险种,定期寿险的杠杆高,保费较低,基本上属于纯保障型产品,非常适合上有老下有小的家庭支柱,所以已经成家的女性一定要给自己的老公购买定期寿险。

But,有一些风险意识不高责任意识不强的男性觉得妻子给自己买保险这不是诚心想着自己死吗,然后就会拒绝买保险,因为市场上的定期寿险普遍都只能自己给自己投保,要是男方不愿意基本没辙,但是还好有例外,大麦定期寿险是唯一一个允许他人投保的定寿,所以遇到老公不同意买定寿的情况,大家可以偷偷的给他投保大麦定寿哦。![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

打赏100

已赏50,求回赏。