她理财 App

她理财 App

娃只管努力与优秀,不被钱拖住前进的脚步!

一、家庭简介

1)家庭情况

已婚,目前1孩,2孩在计划中……

2)宝宝年龄

2岁快半

3)娃目前每年的支出大概是多少?

1万~5万(不含5万),去年是一万3千多

4)你期待娃的受教育程度是?

这个没有特别的期待,至少本科及以上吧。

我跟老公都觉得香港大学不错,

5)你现在或者未来计划每年给娃攒多少钱?

1万~5万(不含5万)

6)你对教育金的风险偏好是?

50%保守型:本金绝对安全,不愿意承受任何风险

+

50%激进型:为获得较高的收益,愿意承受较大的风险

二、组合设置

1)你的教育金组合方式中包含哪些资产、收益率多少

她的教育金,主要比较费钱的是幼儿园,跟大学的费用,其他的九年义务教育应该花不了多少钱,顶多是补习班跟兴趣班的费用。

她的教育金,就从她出生以来,收的礼金,过年过节各种红包都给她存到她的账户以外,我每个月会额外再给她存2000。

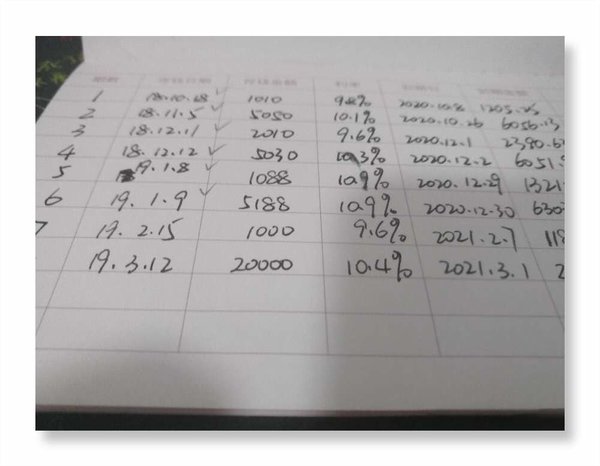

其中1000元是小她的24单,2年期,年化收益9.1%,赶上加息,年化能到10%。

这个是小她的宝宝存折记录,目前已经存的,原定计划是每个月存1000,但是有时候赶上活动,受不了诱惑,会多存一点。

另外1000元,分4个星期,每个星期定投250元到基金上。基金根据情况会选择不同种类的基金,像去年前年,一直定投的 $易方达消费行业 ,今年转到证券行业基金来了。

目前这个不知道牛市还是熊市的情况下,我预期收益15%会止盈,牛市的话看情况再说。

今年的这波小行情,盈利大概35%,没细算。2万左右的本金,赚快8000。有点小知足了。之前的盈利已经收割了,现在继续定投中,目前还属于一天红,一天绿的迷之行情中。

不过已经比之前好太多,之前最惨的亏到快-30%了。

2)教育金计划与执行。

上面说了,我给小盆友存的教育金,主要2个花销。一个是幼儿园跟兴趣班的费用,另外一个是大学的费用。

a:幼儿园学费与兴趣班费用,这部分我预估5万左右。

计划:

幼儿园3年,学费每年1万块,3年合计3万块,兴趣班目前还没计划学什么兴趣班,先预留个2万块吧,不够再说。

执行:

这5万块,通过小她的24单完成,计划每月存1000元。

那按道理1000x24=2.5万而已啊,加上利息,顶多2.5万,剩下的2.5万缺口哪里来?

没关系,我这个人比较没原则,容易受诱惑。说好的每个月存1000,不会这么简单每个月只存1000元的,有时候碰到小她什么存款返现啦,加息啦,年终冲刺啦,我就受不住诱惑,多存1000,多存5000的。

这不?24存单才存了8期,就存了4.8万了

我果然还是比较了解我自己的。

b、大学费用。

计划:

我们家小盆友,我跟老公的理想是香港大学。

这部分我预估30万,刚刚手贱查了下香港大学,学费一年就要15万,加上生活费至少2-30万。

我的妈,我准备的30万就只够一年,我觉得我的理想要动摇了。。。

好了,不管要不要改理想,先攒钱吧,边攒边观察。

执行:

这部分,我计划每个月定投1000元,分成4次,一周一定投250元。

每月定投1000元,定投20年,年化收益率按10%来算,刚用定投计算器算了下。

我的妈,本金加收益76万。

突然间觉得又不太动摇了。

我接下来要干的事,就是争取平均每年收益能跑嬴10%,那我的计划还是可以落地的呀。

其实,换个角度看,小她的24单,要是可以长长久久,保持这个利率跟加息频率,每年10%好像也不是不可以啊。。

三:教育金组合自检清单

1)你给自己的教育金组合打几分(满分10分)?

9.9吧,留个0.1分戒骄戒躁继续努力!

2)你认为按自己的投资组合执行,会实现娃的教育金目标吗?

可以的,即使达不到100%,至少80%还是可以的。

3)如果中途急需用钱,你会如何处理教育金组合里的钱?

看急用钱的程度吧,不是特别紧急的,一般不会动用。偶尔周转不太灵光,如果教育金账户里有活钱可以用,会先周转,过后再补回。

4)你对娃的未来有什么期待?

我老公的一个同学,收到香港大学博士后录取通知,后面因为经济的原因没能去。也是颇为遗憾。

我希望我的娃娃,埋头努力她应该努力的,保持她的优秀,不希望她的优秀被家庭的经济拖住了她前进的脚步。

-------签名档--------

byby的保险课堂已经开通,用生动,形象的语言,大 白话讲保险,为你解开保险神秘的面纱~

话题链接:

谢谢亲

谢谢亲