她理财 App

她理财 App

万能险多少钱一年?

经常有人问万能险多少钱一年,我在前一个帖子里谈到过,万能险的保单灵活性很高,你可以多交费也可以买很低的保额,现在主流万能险产品都是以分红型主险+附加万能险的形式存在的。

以国寿财富传家终身寿险为例,主险是分红型终身寿险,可以附加万能险,而附加的万能险保费可以自由选择,你买10万也行,买100也行。但是他的主险终身寿险就很坑了,30岁男性,10万保额缴费20年,居然每年交2710,而同样条件下的弘利相传终身寿险每年只用交1470,多出来的1300拿去投资不比分红收益高得多?光主险就足够让我拒绝购买附加万能险了。

再来看万能险本身有哪些缺点

1.初始费用高,就上面那款国寿财富为例,附加的万能险的初始费用规则为:一次性交付保险费,初始费用比例为3%,转入保险费初始费用比例为1%,每笔追加保险费初始费用比例为3%。还没开始盈利呢就要受相当于一年甚至超过一年收益的初始费用,有这钱我不如买基金?

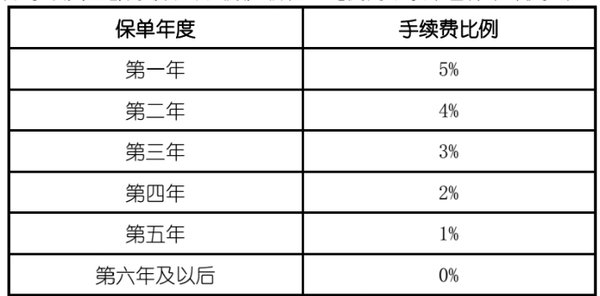

2.后续费用高,退保或者领取部分个人账户价值需要支付高额手续费

这是国寿财富附加万能险的领取部分个人账户价值的手续费,只有持有超过6年领取才没有手续费,几乎锁定了流动性,退保手续费同上表。

3.收益不稳定,万能险收益都是浮动利率,很多万能险所给的保底利率只有1.75%,连CPI都跑不赢,最高收益行情好的话有4点几,行情不好就只有3点多了。

这么一来,主险本来就坑,附加万能账户也有各种弊端,我实在想不到有什么理由去买万能险![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

学习到了!![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)