她理财 App

她理财 App

测评 | 我怎么看年金保险(测评天天向上教育金)

欢迎关注这个话题,第一时间收到子期的攒钱干货

======================

收到财蜜私信问天天向上教育金怎么样。

于是就做了一些功课,这是一款年金保险,通俗一点理解,可以认为这是一款稳健型理财保险产品,收益比银行定存高,和目前国债差不多,以下是我了解的一些信息,供大家参考。

1) 什么是年金保险

天天向上教育金属于年金保险的一种。产品说明里面就是。年金保险属于保险类型的一种,我找到的定义是“在被保险人生存期间,保险人按照合同约定的金额、方式,在约定的期限内,有规则的、定期的向被保险人给付保险金的保险”。

年金保险属于理财型保险的一种。在我看来,这款产品同类对比的话,就是国债了。

2) 从投资收益率来说,这款产品怎么样?

一句话总结,低风险稳健收益的强制储蓄产品,可作为国债的副产品

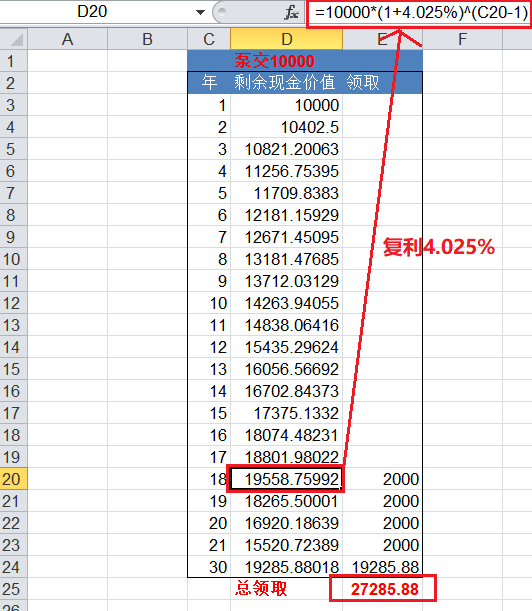

我测算了一下这个产品的IRR,确实达到了4.025%的复利(这是银保监会规定的年金保险预定利率的上限),我按0岁开始攒入10000元,4.025%复利,到18岁-21岁每年领取2000元,到30岁剩余现金价值是19285.88,累计领取金额是27285元,小她的产品说明累计领取是27240,几乎没区别,所以4.025%的复利是确实的。

加上收益写进合同,所以对比市面上其他教育金保险,还是靠谱很多。有财蜜测评结论发现孩子越小收益越高,那是因为时间够久,复利产生了更大的作用。

3) 和国债对比,有哪些优势?

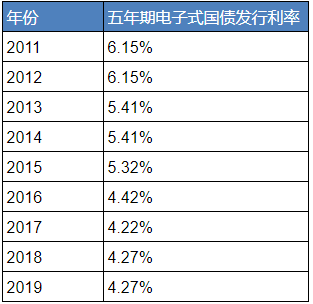

优势一:锁定几十年收益率,五年期国债利率只能锁定五年。所以年金保险应该是市面上有且仅有可以锁定几十年收益率的产品了。看一下近9年国债利率变化(数据整理自网络,取当年发行的电子式国债的最高利率)。国债很好,问题是最长只能锁定五年,而且每年发行利率是不确定的。

优势二:可以无限次续交。国债次年再继续配置,一方面是额度不一定充足,另一方面是利率可能发生变化。这款教育金险则不是。这也是一个优势。

当然,劣势也是有的,比如流动性相对要比国债差。

4) 适合什么人群买?

任何一款产品,都有特点,并非适合所有人。在我学习了解了这些年金险知识,我认为这款年金类教育险适合以下人群:

1、 已经完成足额保障类产品配置(重疾意外人寿等),准备给孩子配置恰当教育金产品

2、 资产充足,年金保险作为其中保本类产品配置,国债备用产品之一

3、 有强制储蓄配置需求,长期要求收益稳健。

之前我确实不推荐分红类保险产品,不过如果把这种产品单纯看作是一类强制储蓄的话,也不错的,我记得小她有个财蜜特别喜欢买返还险,大概买了几百万?她喜欢的原因是省心,所以这点优势也是很不错了。供大家参考。

太豪了

如果觉得期限长,那可以考虑别的产品,保险公司还是可以信任的,各种监管,我是这么看的

对,我也想说这个

打赏