她理财 App

她理财 App

《30年后,拿什么养活自己》Day8 养老规划从现在做起

@童儿 打卡咯

今天的阅读内容的专业性比较强,所以在阅读中佳琪也查阅了一些相关资料,但有些数值确实还不能搞得太准确,还属于懵懵懂懂的状态哟

说实话,今天的阅读课业有点重,在短时间内很难计算的太清楚,所以今天先来个大致总结,详细的内容还需要用相对比较长的时间来计算

本章作业:

按本章节的内容制定自己的养老计划吧!

我家的养老计划

我家的养老计划

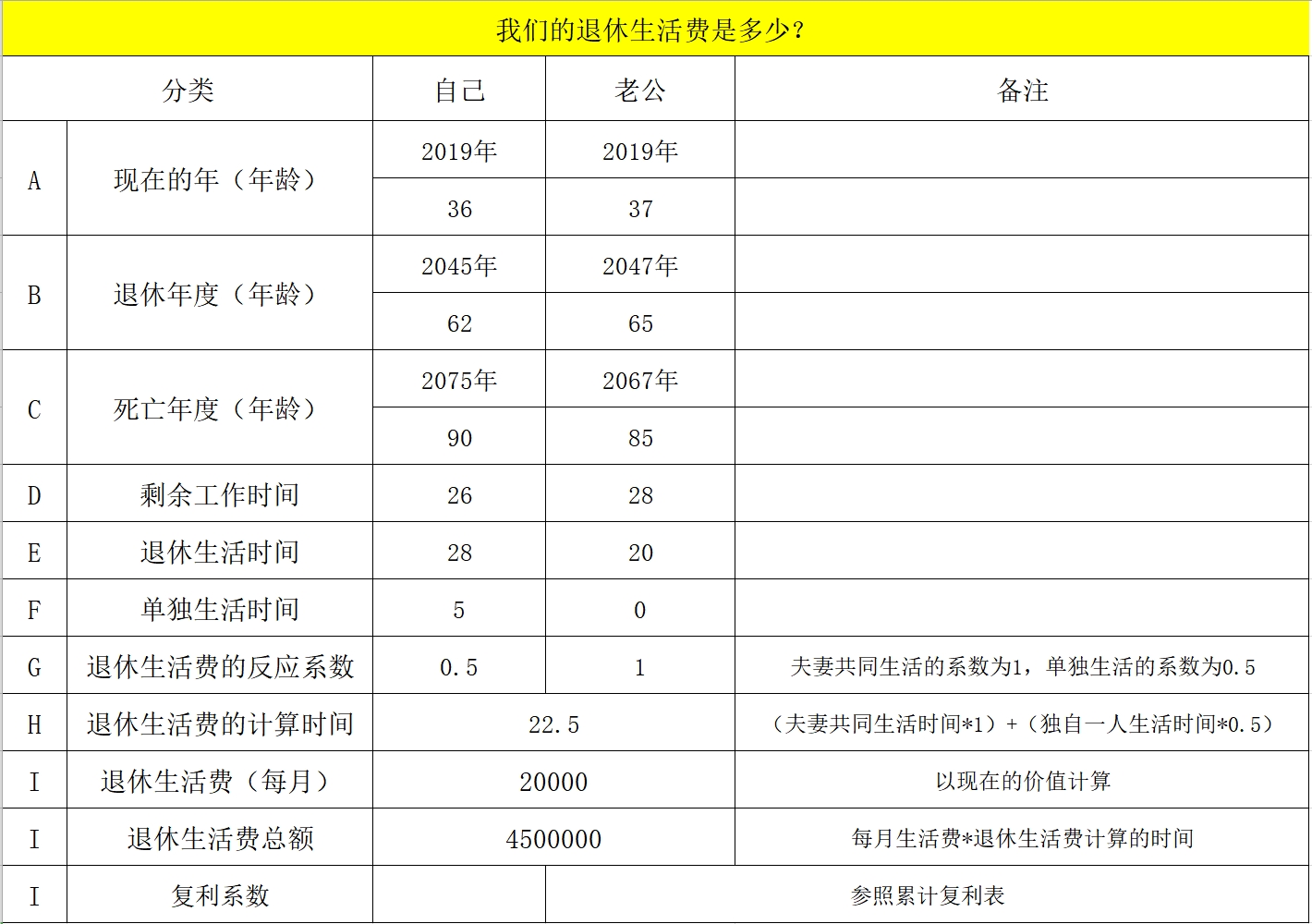

一,建立退休计划-计算出退休生活费用

根据童儿提供的表格,我推算出来我家需要450万元的退休生活费(以现在的现金价值计算)

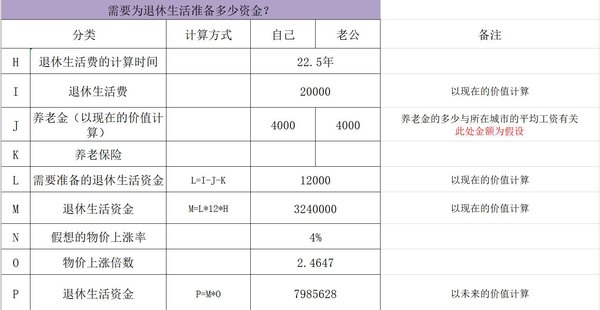

二,建立晚年计划--公共年金的收入(社保收入)

但毕竟我们夫妻二人距离退休还有不短的时间,考虑到每年物价都在上涨,所以最终推算出来,在要想保证我们每月要20000元(以现在的现金价值计算)的退休生活费,我们需要准备7985628元, 化整为零的话就是800万元哟

化整为零的话就是800万元哟

物价上涨倍数是根据百度上查到的复利终值系数推算出来的

物价上涨倍数是根据百度上查到的复利终值系数推算出来的

三,审核目前的资金状况-检查资产和负债情况

现阶段我个人净资产这块应该算很不错啦,咱们小家这块也有193万元的净资产,而且最主要的事我们没有任何负债。

四,审核目前的资金状况-总收入和总支出

我们小家上一年度(2018年5月1日-2019年4月30日)常规总收入为337269.52元,常规总支出15万元左右

五,审核目前的资金状况-储蓄能力

从现阶段来看不论是我个人还是我们小家的资金状况都很良好,每年结余率均保持在40%以上,如果能这么一直持续平稳的发展下去,我们的养老还是很有保障的

六,算出能够准备的退休资金

这块其实我家不用怎么太过于纠结,我个人婚前购买的养老储蓄性保险··已经完全可以覆盖我所计算出来我们小家所需要的800万退休生活费啦

七,为退休制定可行性计划

我家的退休计划的可行性比较高,只要不遇到过大的不可抗因素,基本来说我们两口子还是可以很滋润的安详晚年生活滴

八,执行和周期性调整

我个人的执行能力还是可以的,不过我每年都有会对个人资产与家庭资产进行一个梳理,然后根据实际情况来做出相对应的调整

太棒了,必须入选、明天一起打赏!

打赏➕点赞👍

谢谢打赏![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

万分感谢![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

每次都打赏这么多![[坏笑]](https://static.talicai.com/emoji/talicai/emot21.png) 弄得人家都不好意思啦

弄得人家都不好意思啦![[萌]](https://static.talicai.com/emoji/talicai/emot15.png)

给这么优秀的银儿打赏200

优秀,先进,哈哈,一直纠结这个物价上涨倍数,终于在这里找到答案