她理财 App

她理财 App

为啥买了百万医疗,还是吃了大亏?

本文来自【小她保】公众号,未经授权谢绝转载

用较少成本撬动一份高保障是很多小伙伴的期望,于是百万医疗险受到了大家的追捧。

今天和大家聊聊百万医疗险那些事,帮助我们远离保险公司忽悠,为自己配置一套合理的保险保障。

小伙伴们在买医疗险的时候,肯定都想过,要是医疗险像重疾险一样能买长期的就太棒了,但保险公司是盈利机构不是福利院,医疗险赔付率可比重疾险高得多,保险公司又不傻。

不过保险公司也知道小伙伴们有这种需求,采取一个折中的办法,所以就出现了保证续保的医疗险。

保证续保,就是到期保险公司必须无条件地给被保险人续保。保险公司对被保险人一旦承诺保证续保后,就失去了对被保险人进行核保的权利,不论被保险人新患何种疾病,保险公司都不得对其增加保费,更不能拒保。

说白了保证续保就两点要求:

1、保证续保期间,不管你保险公司还卖不卖这款医疗险,只要我说我要续保,你就必须接受;

2、不管我续保之前有没有理赔,有没有患新的疾病,我续保的时候保险公司都不能加钱,续保保费和我第一年投保的保费一样。

目前市面上保证续保的医疗险的保证续保期间只有几年,比如e生保续保版可以保证续保6年,支付宝的好医保可以保证续保6年;

前者保费偏贵,但理赔条件相对宽松,后者价格便宜,但是理赔条件相对严格(既往病史包括过去2年内患过的疾病一律拒赔)

但跟一年期的医疗险相比还是很让人心动啊,毕竟一年期的医疗险谁知道明年还能不能买呢?

但是保证续保的话,保险公司显然要吃亏,于是有的保险公司就想钻空子,用一些类似于保证续保的语言来描述保险产品,误导不明真相的群众,小她保今天要好好儿给大家提个醒:

比如说广告词写的“可续保至99岁”,乍一听,这医疗险不错啊,能买到99岁呢,但伙计们,我要是不卖了你还咋续保啊,而且你续保时候我要调整你的保费。

这才不是真正的保证续保,这叫承诺续保

承诺续保是指续保时保险公司将按照保险合同费率调整规定,计算续保费率。同时承诺不会因为被保险人的身体健康状况及理赔历史,而拒绝续保或者单独调整被保险人的续保保费。

也就是说,在续保时可以调整续保费率,但不会区别对待个人。

所以如果听说哪款医疗险是保证续保的,小她保建议你先去看它的保险条款,看看它如果停售还能不能买,看看它会不会调整续保保费,保险公司的套路可多着呢!

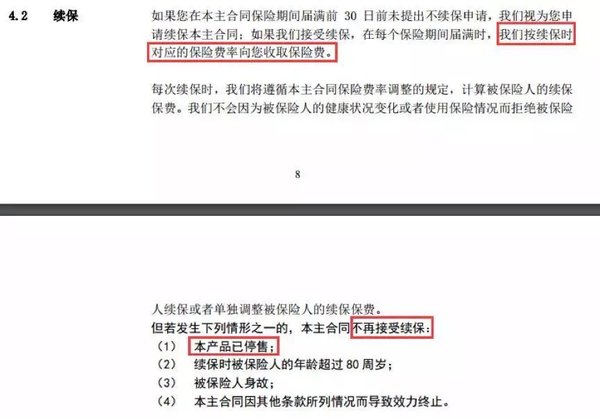

给大家看个声称“连续投保可至80岁”的医疗险,保险条款里怎么写的:

白纸黑字儿写的续保时会调整费率,并且停售的话不能再续保了,这可不是保证续保,千万不要被“连续投保可至80岁”的广告词给误导了。

如果仔细辨别之后,找到了一款真正保证续保的医疗险,先别高兴,再仔细的看看保险条款,小她保提醒你以下事项可要注意了:

1、有没有规定累计报销额

有的医疗险虽然是保证续保,但是设置了累计报销额度,续保时累计报销额度没超过合同里规定的额度,保险公司才会给你续保。

打个比方,某保证续保产品规定,保险期间内报销额度最高20万,如果我累计报销额度已经达到20万了,就算现在还在保证续保期间内,保险公司也不给我续保了。

2、年数限制

前面也提到,市面上常见的保证续保产品都会规定保证续保期间,超过保证续保年数后,就不能无条件续保了,再续保就要重新审核了,这点大家应该都能理解,不规定年限那不就变成了长期的医疗险了。

3、保证续保的医疗险是否为附加险

以附加险形式存在的医疗险也比较常见,常见的医疗险附加形式是重疾附加医疗,假设某款保证续保医疗险是附加重疾险而存在的,而保险条款里规定:主险赔付后附加险随之结束,那么重疾赔付后,作为附加险的医疗险也就随之结束了,那既然都结束了,就算还在保证续保期间也没法再续了啊!

保险公司的套路真是防不胜防啊!小她保建议,任何时候买保险,都别被保险公司的几句广告词给忽悠了,好好研究保险条款才是硬道理!

来源:「小她保」公众号

著作权归作者所有,转载请联系作者获得授权。

还没有人回复,赶紧来抢沙发啦~