她理财 App

她理财 App

猪肉板块屡次霸屏领涨,新一轮“猪周期”已开启

本文转载自【好规划】公众号,作者:规划君。未经授权谢绝转载

今年以来,猪肉板块屡次霸屏领涨。这其中的逻辑是什么?后续还有没有投资机会?最近香港爆发猪瘟,对投资有什么影响?今天我们就来讲一讲“猪”背后的故事。

餐桌上的猪肉,何以成为重要经济指标?

大家常能看到猪肉价格和CPI走势一起捆绑播报的新闻,而CPI又是衡量通胀水平的重要指标。那么问题来了,猪肉和CPI有什么关系呢?

这得从猪肉占CPI统计的权重说起。

CPI是由食品烟酒、衣着、生活用品、医疗保健、交通通讯、娱乐教育、居住、其他用品这八大类组成。其中,食品类在2016年调整之后占比1/5左右,单纯猪肉这一项,在CPI权重占比约3%。

一定有人会问,凭什么给猪肉的份额这么大?

因为大家真的在买猪肉上花了不少钱,别不信,咱们用数据说话。据统计,中国一年要生产和消费5亿头猪,占全球猪肉生产和消费量近一半。而每个中国人平均一年要消费掉近40公斤的猪肉,远远高于牛羊肉和其他所有肉类的总和。

假设我们每人每月消费猪肉的数量是一定的,一旦猪肉价格的上涨或下跌,将直接影响到你的月支出。猪肉价格涨得多,消费支出就会明显增加。经研究测算,如果猪肉价格跌幅达到30%,将拉低CPI约0.8个百分点。

这也是为什么CPI(consumer price index)也常被业内戏称为“China Pig Index”,一定程度上来说,研究清楚了猪肉价格,是可以预测CPI走势的。而CPI的重要性无需多言,直接关系到国家财政政策和货币政策的方向。

如何看待猪肉的投资属性?

从投资角度看,任何具有价格波动的事物都是投资获利可能的。对于生猪养殖板块来说,本身具备“周期+成长”的双重属性。

先来说说猪肉的“周期性”。

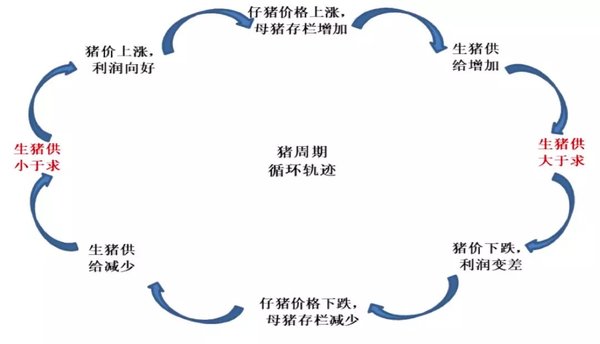

研报中常提到的“猪周期”,指的是猪肉价格的循环规律,这是由供给需求不平衡导致的猪肉价格周期性变化。一般从仔猪到育肥猪出栏的生产周期一般为6个月左右,母猪增栏到育肥猪出栏的周期大致为1年。因此,生猪的生产周期为1~1.5年,加上猪肉产量的变化对其价格影响的时滞周期为1~1.5年。

所以,猪周期一般在3~4年,当猪肉供过于求,那么猪肉价格就会下降,养殖户就会逐渐减少生猪出栏数量,导致供给减少;当猪肉供小于求,那么猪肉价格就会上升,养殖户就会增加生猪出栏数量,导致供给增加,最终引起猪肉价格的波动。

图1:猪周期循环轨迹

资料来源:中国银河证券研究院

再来说说“成长性”。

作为传统且重要的农副产品,猪肉的周期性比较好理解,那么成长性又是如何体现的呢?

最主要的原因之一是,人们生活越来越好了,消费能力明显提升,能吃得起肉的人越来越多了。同时,生猪养殖行业的产能也在提升。总体上看据官方数据统计,猪肉产量从2000年的3965.99万吨增长到2018年的5404万吨,其成长性可见一斑。从行业公司层面看,随着散养户的加速退出,和大规模养殖场的加速扩张,这种行业集中度逐步提升的趋势,将进一步推动龙头企业的规模红利。

因此,从行业角度来说,接地气的猪肉产业还是有很大的投资空间的。

“无药可救”的非洲猪瘟,对投资有什么影响?

去年非洲猪瘟闹得人心惶惶,而这几天香港也爆发了猪瘟,政府决定人道毁灭6000只活猪!这是香港回归以来最大规模的全城杀猪活动了。这种瘟疫对于猪来说简直就是灭顶之灾。

首先,感染非洲猪瘟的猪基本没有存活的可能;并且,这种猪瘟目前并没有疫苗可供猪们注射。

也就是说,一旦感染猪瘟,猪猪们只能眼巴巴等死,对于养猪场来说,一旦发现病猪,只能捕杀并填埋。由于疫情蔓延迅速,对养殖户带来的经济损失也是巨大的,这也是为什么去年很多养猪的上市公司业绩出现严重亏损的原因。

既然企业都亏损了,为何还会出现大涨呢?

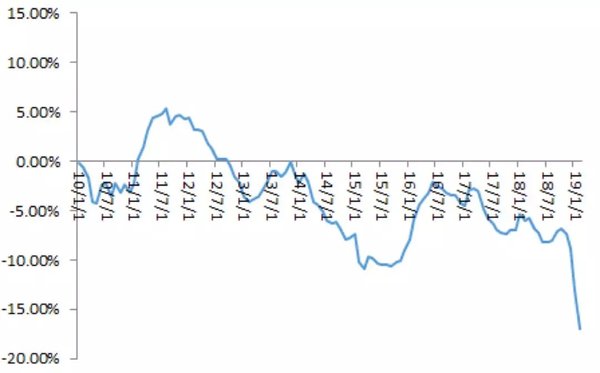

这就得说到供需了,去年的非洲猪瘟加速了整个行业的去产能进程,猪肉的供给量出现了断崖式下跌。

图2:生猪存栏同比变化情况

资料来源:WIND,方正证券研究所

根据官方数据显示(见上图),今年的下滑幅度超过往年任何一个周期,此前生猪存量的最大跌幅出现在2015年3月,同比下跌了10.68%,而2019年2月份,则同比下降17%。比之前高峰值上升了6个百分点,可见生猪供给量出现了严重缩减。

再结合咱们上面说到的猪肉周期看,去产能加快又导致了下行周期提前见底,价格预期提前到来,从而提高了市场对于猪肉概念的业绩预期。

下面是一张1995年-2018年生猪价格的走势图↓

不难发现,从03年开始,生猪价格的走势出现了较为明显的周期规律,06年-09年、09年-12年、12年-15年、15年-18年,均为一个周期的始末,这也印证了咱们前面所说的3-4年为一个完整猪肉周期的理论。

那么,2018年正好是上一轮下降周期的最后一个时点,这也就意味着,如今(2019年)已经开启了新一轮的猪肉周期。

当我们看猪肉股时,我们该看什么?

下面咱们落地到投资层面聊一聊,猪肉板块的投资空间怎么看。在养猪股疯狂暴涨后,不少小伙伴最大的疑问就是,目前这些猪肉板块公司的股价处于什么位置?后面还有多大空间?

一般来说,判断一只股票是否具有投资性的指标就是估值,常见估值指标有市盈率、市净率、市现率等。

但对于猪肉行业来说,目前猪肉价格还没有涨,盈利目前并未体现在了过往业绩上,因此咱们不能单纯依靠常规估值来分析,而是应当结合“头均市值”来分析。

头均市值=上市公司的市值/上市公司的每年销售猪的头数

这个指标可以算是猪肉行业专属的市盈率估值方法。这个数据怎么看呢?

和其他估值一样,也是和历史水平进行纵向比较,来看目前行业和公司处于什么位置,是高估区间还是低估区间。

咱们以牧原股份为例,从上一轮猪周期的四个关键时点来看,牧原股份的头均市值最高点出现在猪价滞涨阶段,达到18545元/头,最低点对应头均市值为4624元/头。根据公司2019年预计出栏量1500万头测算目前公司市值对应生猪头均市值约7600元,与上一轮周期的历史高点相比,依然有一倍的涨幅空间。

一定会有好学的小伙伴会问,光看“头均市值”这一项指标就能无脑跟随吗?下面规划君来进一步拆分一下头均市值的算法,尽可能打消各位的疑虑。

大家应该知道,按照普通的PE估值法来看,

生猪业务市值=生猪业务利润*PE

把它折算成头均市值来看,

头均市值=生猪头均利润*PE

↓

生猪头均利润=(价格-完全成本)*出栏体重

↓

头均市值=(价格-完全成本)*出栏体重*PE

从行业内各公司的生产和销售角度来看,完全成本、出栏体重、PE都属于变量,并非完全可控,不过,价格、完全成本这两项指标受市场影响较为直接,波动性和周期性较强。

总体来看,在猪价上行期,猪价变化是股价的核心驱动因素;而在猪价下行期,成本则成为预测股价底线的关键因素。而出栏量属于公司本身的产能因素,在市值中具备乘数的效果。

这下大家应该知道怎么去分析各项指标了吧~不过上述拆分的确有些复杂,如果你没看懂,依然可以选择参考”头均市值“来判断股价位置。

注:以上举例仅作为概念解释,不构成投资建议。

最近大火的「人造肉」概念,会冲击猪肉板块吗?

关心新闻的小伙伴最近应该对“人造肉”这个东西有所耳闻,规划君来简单说一下啥是人造肉。

顾名思义,人造肉肯定是一种不杀生的”肉“。目前人造肉大概有两种:一是素肉,这个大家应该很熟悉,就是以植物为原料的“肉”,比如纯淀粉火腿肠、素鸡之类的豆制品、还有国民辣条之类的;另一种是培育肉,这个比较复杂了,是以动物细胞“种”出来的肉,从活体动物身上提取肌肉组织,再从中分离出干细胞,以此培养出肌肉纤维然后合成“肉”,工序很复杂,价格也巨贵,基本是肉的几十倍,但这也代表了人造肉的未来,市场看的永远是预期。

正因如此,近期美股诞生了世界上第一只人造肉概念股Beyond Meat,上涨首日爆涨163%,被称为自金融危机以来最强的IPO。接着,A股相关板块也应声大涨,比如咱们熟悉的双汇。

那么,人造肉板块真的“有肉吃”吗?

目前看来,交易性机会大于投资性机会,规划君不建议大家盲目参与。说两点理由:

首先,咱们来说说未来需求。人造肉的目的是什么?替代真的动物肉。那么谁会想要替代呢?

我第一个想到的就是想吃肉的素食主义者。但讲真,这个需求量真的没有你想象中那么大。还有一类人,就是还吃不起肉的那些人。从目前价格上来看,连肉都吃不起的话,人造肉的味儿可能都闻不起了。那么以后技术沿革了会不会批量生产变得便宜了呢?也许会,但短期看,培育肉的研发成本巨大,投入产出比可能没有那么具有投资吸引力。

其次,对于成本本身很低的素肉,咱们国家的技术算是行家了,但也没见辣条厂发展到把肉联厂给击垮的地步。

因此,这波人造肉的炒作有点悬乎,大家还是看戏比较好,就别跟着演戏了。

说了这么多,最后总结一下。

猪肉在国民生活中基本是站C位台的其中之一,对咱们经济金融生活的影响是很大的。根据猪肉周期分析,在加上非洲猪瘟等非经常性事件叠加来看,目前的猪肉板块是挺具有投资性的,不过大家仍需根据自己的风险偏好来选择适当投资品来参与。

谨记巴菲特老爷子的话,投资的第一要务是保住本金,第二是记住第一条。

来源:「好规划」公众号

著作权归作者所有,转载请联系作者获得授权。

还没有人回复,赶紧来抢沙发啦~