她理财 App

她理财 App

新生宝宝如何正确买保险?

很多初为父母的朋友会来问小她,该怎么给新生宝宝买保险?或者,让我帮着看看,自己给宝贝买的保险好不好?

可是,当看到不少父母大手笔的花几万块钱给宝贝买的保险,不仅贵,而且实际保障也不高时,着实会替他们感到很亏。

那么,父母究竟该如何给新生儿买「对」保险呢?今天这篇文章,可得好好看了。

全文内容如下:

• 新生儿相对年纪稍大的儿童来说,有什么特点呢?

• 新生儿必备保险有哪些?

• 4套新生儿保险配置方案,手把手教你买「对」保险

• 给新生儿买保险要注意什么?

一、新生儿相对年纪稍大的儿童来说,有什么特点呢?

1、新生儿的意外风险相对较小

新生儿通常24小时都会有人看管,所以意外风险发生的概率相对较低,特别是1岁以内的宝宝,还不太会爬行、走路,所以发生磕碰的风险很低。

2、新生儿健康不确定性更强

新生儿其实往往都是两个极端,要么特别健康要么三天两头儿跑医院。对于大一点的孩子,妈妈对她是否容易生病都是心里有数。但是对新生儿来说,一切都是未知的,所以这个年龄段的宝宝,在健康问题上的不确定性更强。

3、新生儿疾病的治疗难度和治疗费用更高

举个简单的例子,大人静脉抽血很简单,一分钟就能搞定;但是新生儿如果抽静脉血需要扎脖子或者特头,难度更大;B超等检查大人能很好的配合,新生儿则需要睡眠药后才能进行……种种操作不仅加大了检查和治疗难度,无形中也会增加费用的开销。

二、结合新生儿的特点,需要哪些必备保险呢?

1、社保一定要有

优点:是福利性的基础保障,且可以带病投保。

福利性就是便宜,性价比高;带病投保,对于既往症还能报销,这是任何一款商业保险都做不到的。

缺点:只能在户籍当地使用,转诊相当复杂。

办理方式:出生后,持孩子户口本、出生证明、照片、一张孩子或者爸妈的银行卡到居委会或村委会办理即可。

2、重疾险

为儿童配置重疾险,可以优先考虑包含儿童高发疾病的定期少儿重疾,保障10年、20年或者30年。等孩子成年后,再去配置更适合的成人重疾险。而且随着时间的推移,保险产品会越来越好,孩子长大成人后,自己也可以承担一部分或者全部费用。

如果预算充足,也可以给孩子投保终身重疾,避免在小时候罹患重疾,未来不能再投保的情况。

3、医疗险

无论是大人还是孩子,首先都应该买医保,在有医保的基础上,再配置其他商业医疗保险。

市面上常见的医疗险有两种:百万医疗险和小额医疗险

百万医疗险保额高,一般都是几百万起步,但同样免赔额也不低,基本都有5000-1万元的免赔额。医疗险是报销制,虽然保额高,但保费并不高。投保重疾后,可以为孩子补充医疗险。

小额医疗险保额低,一般都是在1-5万元之间;免赔额低,一般免赔额为100元或者0免赔。可作为百万医疗的补充,解决一些小的住院医疗费用的问题。

小额医疗险与百万医疗险组合,几乎可以报销全部住院费用,如果预算确实有限,建议将万元以内的住院费用自留,转移万元以上的住院费用,也就是只购买百万医疗险即可。

4、意外险

如果孩子在1周岁以内,可以暂不考虑购买意外险,如果孩子在1岁以上,特别是学会了爬行和走路后,意外险就要买了。

不过意外险的保额不必买太多,20万即可。因为为了保护未成年人,防止道德风险,国家对未成年身故赔付进行了限额:10岁以下身故赔付不能超过20万,10-18岁身故赔付不能超过50万。所以不管投保多高保额的意外险,由于意外导致身故,赔付都不能超过限额。

而且未成年人并不承担家庭经济责任,所以给孩子买意外险,不用特别关注身故保额,应该重点关注意外医疗。尽可能选择包含意外门诊和住院责任的保险,免赔额越低越好,报销比例越高越好。

三、四套新生儿保险配置方案,手把手教你买「对」保险

在知道了新生儿面临的风险和所需保险类型后,各位新手爸妈就要着手配置保险了。不过,小她要强调一下,在给孩子买保险前,务必要先确保家长自己的保障是齐全的,之后,再根据剩余的保费预算,给孩子进行保险的购买。

所以接下来,小她就以0岁的男宝为目标,并根据不同的预算金额,给出4套配置方案,共各位新手爸妈参考。

方案1:预算约500元

方案总花费:550元

在预算极有限的情况下,应该优先给孩子购买重疾险,毕竟治疗重疾要比普通看门诊的花费高出很多,相比较费用的支出,小毛病的费用风险可以自留,重疾保额买足即可。

方案2:预算约1000元

方案总花费:980元。

保费预算稍微宽裕些了,家长就可以考虑在重疾险的基础上,额外补充一份百万医疗险。医疗险的报销没有所患疾病的限制,只要发生合理范围内的开销,都可以在医保报销的基础上,提供二次报销。不过考虑保费预算和医疗险的补充,重疾险的保额降低至30万元。

方案3:预算约2000元。

方案总花费:2050元

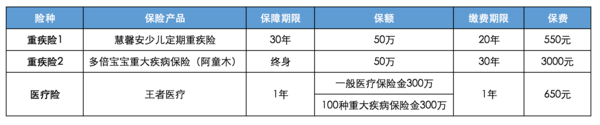

保费预算较充足,在定期重疾险的基础上,可以再购买一份保障至终身的重疾险——达尔文1号,这样,孩子的一生都可以获得一份重疾保障。

方案4:预算约4000元

方案总花费:4200元

保费预算很充裕,那么家长可以按照“顶配”的标准,给新生宝宝按照定期+终身重疾险和百万医疗险来配置。终身重疾险选择多倍宝宝(阿童木),是因为它是一款多次赔付的重疾险,重疾赔付5次,轻症赔付3次,哪怕任何时候孩子罹患重疾并且治愈,未来还将继续获得保障。

四、给新生儿买保险要注意什么?

1、尽量不买兼具理财功能的保险

买保险就是为了获得实实在在的保障,而纯粹保障的获得,只有通过物美价廉的消费型保险获取,哪种兼具投资增值、返还保费的理财型保险,保费高不说,所得保障很低。

2、预算有限,为了终身保障降低保额

买保险是为了得保障,而保障是否足够,最重要的就是看保额,保额决定了真的出现了保险公司能给你多少钱,所以要优先保障保额,预算有限可以降低保障期限,未来再进行补充。

3、教育金类的保险,自己算不清楚收益,就别下手

教育金保险说是保险,不如把它当作一种强制储蓄,而这类保险的责任设置比较复杂,家长一定要算清楚收益,觉得划算再买,否则,不要过于轻信某些代理人给你算出的“高收益”。

4、保险只是孩子的第二保障,爸妈才是第一保障

爸妈都想把最好的给孩子,所以也会毫不犹豫的给孩子买保险,企图让孩子从保险中获得保障。殊不知,父母是家里的经济支柱,如果父母中的任何一方出现风险事故,导致家庭收入锐减甚至是中断,孩子是没有抵御风险的能力的,那么孩子的保障也就无从谈起了。

所以,真正爱孩子,先给自己买齐保险,之后再根据预算给孩子配置。

五、写在最后

无论是给自己买保险,还是给孩子、老人买保险,都要像看中医似的,需要望闻问切,对症下药。如果你在给孩子买保险的过程中,还有任何不明白,建议大家来找咨询师进行1对1的帮助。

还没有人回复,赶紧来抢沙发啦~