她理财 App

她理财 App

保险合同看这些,投保理赔不迷茫

很多人觉得保险合同冗长复杂,尤其是寿险类的保险合同,大家第一眼浏览过去,会觉得专有名词太多,疾病名称太多,索性放弃研读,投保后便束之高阁。

而保险事故发生后,再拿出保险单,便有会懊恼自己当时怎么没研读清楚,到底保险公司赔不赔付,则成了自己最焦虑的问题。

今天,小她则将通过三步,教会大家如何解读保险合同。

1.保险合同构成

很多人投保后,会感觉自己只得到了几张轻飘飘的纸,但这几张纸却是我们日后发生保险事故时,进行保险事故报案和后续理赔时的重要保障。

一般包含如下内容:

l 保险单

l 保险条款

l 投保单

l 人身保险投保提示书

l 客户服务指南

l 现金价值表

......

其中需要特别关注的部分有保险单,保险条款和现金价值表,看懂这三部分,就能轻松读懂保险合同。

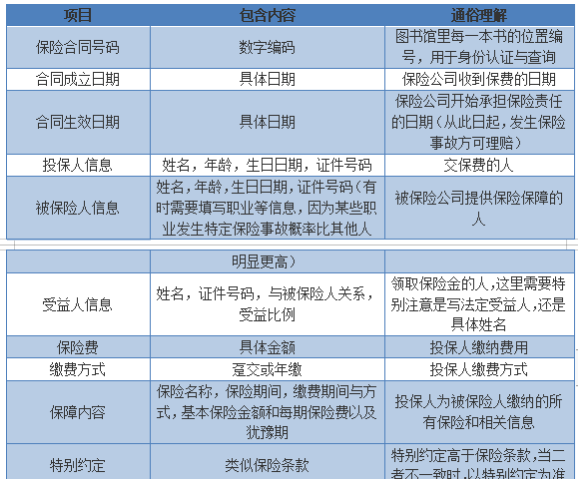

2. 保险单

保险单上部会有一个保险合同号码,它很像我们的个人身份证,是专属对应每一份保单的独特ID。

同时,保险单会将投保人,被保险人和受益人以及投保产品的全部信息写入其中。对于保险保障时间,保险费用和缴纳方式也均有说明。

而对于此的理解,小她也专门整理了一张表格:

其中极易被忽视,需要特别了解的在于

1.合同生效日期与合同成立日期不是同一天,一般保险公司收到保费后,合同成立,但保险合同并不立即生效,而是收到保费后的次日凌晨或稍晚几天才正式生效。

2.受益人的填写问题,一般有法定受益人和具体姓名两种填写方式。法定受益人可能会随着时间变化产生变动,比如保险保障期间夫妻离婚,丈夫再婚,若发生保险事故,投保时受益人写的是妻子姓名,则理赔时,保险公司是向前妻进行赔付,若投保时受益人写的是妻子,则保险金是支付给当下合法妻子。同时,投保人和被保险人也要注意一旦身边法定关系发生变化,应及时联系保险公司,更改受益人。

3.特别约定,特别约定高于保险条款,当二者不一致时,以特别约定为准,所以一定要特别关注其中的涉及保险责任与赔付的相关内容。

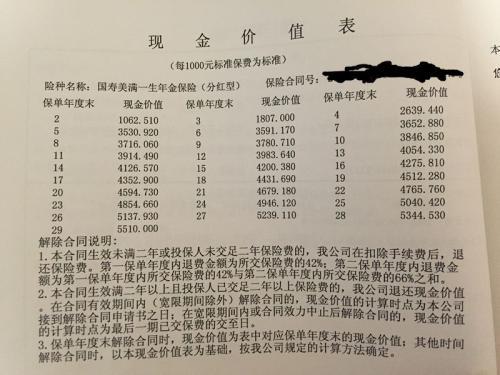

2. 保单现金价值表

保单现金价值,一般是指带有储蓄性质的人身保险单所具有的价值。保险公司为履行保险责任通常提存责任准备金,以防无资金赔付保险事故。如果投保人中途退保,即以该保单的责任准备金作为给付解约的退还金。

所以保险的现金价值就是被保险人要求解约或退保时,寿险公司应该发还的金额,也就是把投保人退保后能从保险公司拿回的金额。

现金价值表上一般会详细列出每年保单的现金价值以及各种情况下解除合同,投保人所能收到的退保费的计算方法。

同时,大家也要了解现金价值的另一用途,展期定期,即当投保人缴纳一定年限保费后,不想再继续缴纳保费,可以申请在不改变原有死亡保险金额的情况下,用保单已经生成的现金价值缴纳保险费,使保单持续到相应时间。这样可能导致保险保障时间的减短,但不影响保险金额。

保单的现金价值 = 投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费+剩余保费所生利息

这些零零减减减下去,所剩金额就会数值较小,这也就是为什么大家在退保时,只能拿回很少一部分已交保费的原因。

3.保险条款

鉴于保险条款部分内容最多,也最难读懂,所以小她专门写了一篇:三分钟带你读懂保险条款,敲链接就能直接看啦:

总结来看,拿到保险合同最重要的还是:

1. 理清并核查保险单各项信息

2. 明确保险责任和责任免除

3. 确定保险条款中的各项时间节点,比如缴费日期,等待期等

4. 明确保单现金价值表,利用好犹豫期

是真的....一看合同就发怵

尤其关注受益人的规定![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

展期定期可以举个例子吗