她理财 App

她理财 App

保险合同内容可变更,细节要谨慎

人事纷纷难料,世事悠悠难说,虽说保险合同已经以书面合同形式规定下来,并且具备法律效力,是一件极其严肃的事情,但是鉴于很多保险属于长期险,所以为了使保险合同能够在很长一个时期内适应被保险人实际状况的变化,保险合同可以在原则内进行合理变更。

保险合同变更是在原订保险合同有效期内,发生变化而同意签发批改单,变更合同内容的行为。

一般来说,保险合同内容变更有两种情况:

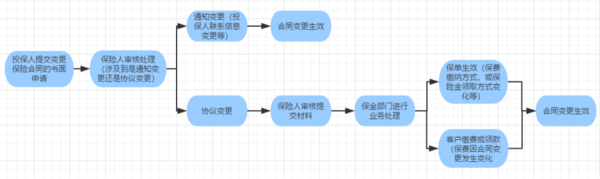

1)通知变更:保险合同的投保人根据自身需要而变更合同的某些条款,无需征得保险公司的同意,只需通知保险人即可发生合同变更,如投保人的联系信息的变更

2)协议变更:保险合同变更必须经过投保人与保险人双方协商一致后,才发生保险合同变更的效力。

通常是因为一定法定情况发生了变化,涉及到保费增多或减少等情况,从而必须变更合同内容,此时投保人必须将情况及时通知保险公司,并更改合同的某些条款,否则将产生相应的法律后果。

根据实际情况,原保险合同中的必要之点,如被保险人职业,危险程度、标的种类或数量、保险金额、保险期间等发生变化,均属于被保险人必须提出申请的情况。

保险合同变更有其特定程序,必须采取书面形式,以对原保单进行批注、批单或书面协议形式进行变更。

被保险人提出的变更合同申请,经保险人审核同意后签发批注 /批单后。批改单属于合同的组成部分,签发后即可生效。原保险合同内容与批单有抵触的,以批单为准。

保险合同变更常规流程如下:

这里我们仅就寿险合同变更为大家进行介绍:

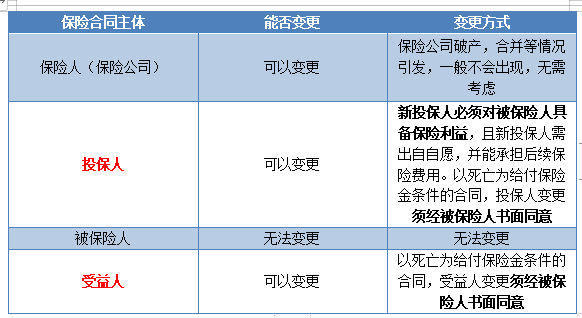

保险合同变更一般分为主体变更与合同内容变更。

主体变更:

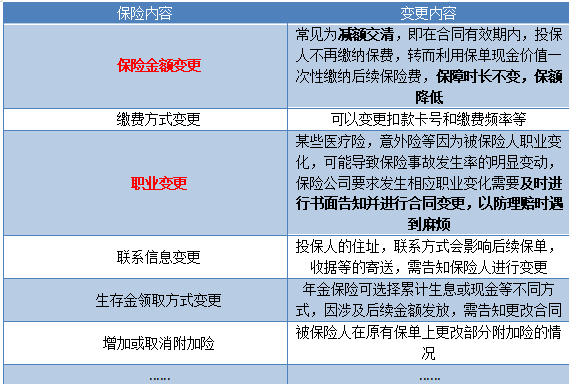

保险内容变更:

具体的保险内容变更还有很多,可以在所购保险的保险公司官网进行查询了解。

而一般情况下需要别我们投保人心中有数的是投保人变更,受益人变更,保险金额变更中的减额交清部分和职业变动部分。

保险合同的变更并非想变就能变,只有提前了解,心中有数,及时行动,才能保障保单的法律效力,维护被保险人的权益。

还没有人回复,赶紧来抢沙发啦~