她理财 App

她理财 App

理赔时,需要准备哪些材料呢?

很多人在买保险的时候之所以会犹豫许久,一定程度上是对出险后的理赔表示担心。比如有些人会担心在网上投保没有纸质保单,是否会影响理赔?还有人不知道在网上投保后,理赔时究竟该找谁?以及准备什么材料?今天,小她就来给大家一一解答以上问题。![[微笑]](https://static.talicai.com/emoji/talicai/emot28.png)

篇幅稍微有点长,我把以下要解答的内容先展示给大家:

• 没有纸质保单,会影响理赔吗?

• 在网上买保险后,理赔由谁来管?麻烦吗?

• 出险后,需要准备什么材料呢?

• 理赔时还需要注意的几个事项

一、没有纸质保单,会影响理赔吗?

答案是:不会的。

首先,因为电子保单与纸质保单具备同等的法律效力;

其次,是否影响理赔,跟你所持有的保单是电子格式还是纸质格式没有任何关系,而是跟投保前有没做好健康告知以及投保后理赔所需的资料是否准备齐全有关。

当然了,如果你还是觉得拿电子保单不踏实,可以向保险公司申请纸质保单。

如果你对电子保单还是有点不放心,可以来看看小她之前写的这篇→没有纸质保单,会影响理赔吗?

二、在网上买保险后,理赔由谁来管?麻烦吗?

我们应该先明确一个基本常识,无论通过哪一种渠道购买保险,出事儿了,最后都是要找保险公司进行理赔,原因很简单:保险公司推出了保险产品,也收了保费,客户出事儿了,该担责时必须担责。

因此,在网上买的保险出险需要理赔时,我们可以通过以下2种方式与保险公司联系报案:

第一,联系第三方销售平台,获得在线协助;

第二,直接拨打保险公司的客服电话,或者到保险公司柜面、官网报案理赔。

理赔麻烦吗?

其实麻烦不麻烦,跟在哪儿买是没关系的。之所以你会认为,“保险理赔特别麻烦”、“拖时间、不给钱”,很大一部分原因是保险公司觉得你提供的理赔材料不符合要求,而造成此问题的,多是源于投保时没有如实告知,或者没有看清保险责任和理赔时需要提供的材料。

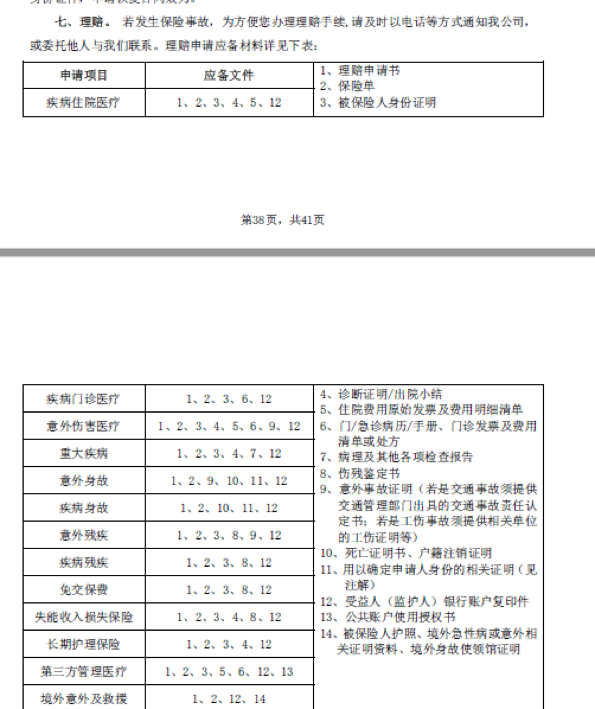

三、出险后,需要准备什么材料呢?

对于出险后需要哪些材料也是大家很关注的一点,小她以康乐一生保单的理赔申请应准备的资料表为例,列举了不同的申请项目所对应准备的资料。

这当中有些材料是需要我们自己准备的,有些材料是保险公司向我们提供的。

需要保险公司提供的材料包括:

1、理赔申请书,这里包括身故、重疾、意外和医疗的理赔申请书。

2、理赔授权委托书,理赔时只要不是被保人本人申请,都需要一份被保险人的委托书,保险公司一定需要拿到代表被保人意愿的材料,才会把理赔金给出去,否则钱给出去了,后面真的被保险人再来要钱,保险公司招谁说理去。

3、转账授权书

需要保险公司提供的材料都是可以在保险公司官网上查找和下载,还是很方便的。以备哆分1号重疾险的承保公司复星联合健康为例,在首页保单服务项下的单证下载就可以找到所需的资料了。

需要被保险人或受益人提供的材料包括:

1、保险单

2、被保险人身份证明:被保险人及受益人或继承人的有效身份证明

3、医疗费用收据原件及费用明细清单

门诊:门诊发票、门诊费用明细清单;

住院:住院发票、费用明细清单;

门急诊或住院医疗属于医疗险范畴,凭发票报销,最关键的是要收好发票原件。因为病例、检查报告这些如果丢失医院也许可以重新开具,但医疗费用发票医院是不会重复提供的。

4、门(急)诊病历、出院小结

门诊:应记录有主要症状、体征、诊断、诊疗意见、用药等

住院:有完整住院记录的出院小结。

5、病理、及其他检查、化验报告:需提供完整的病理、检查、化验报告

6、意外事故证明:根据事故性质、类型、事故处理机构不同,应提交相应事故处理机构出具的意外事故证明。

四、理赔时还需要注意的几事项

1、出险后第一时间向保险公司报案

在保险理赔环节中,最重要的就是在出险后及时与保险公司取得联系。通常来说,应该在事故发生后10天之内通知保险公司,部分意外险则要求出险后24小时之内告知保险公司。

2、就医时,要告知医生自己有商业保险

如果买了健康类保险,在就医时,务必告知一下医生自己有商业保险这件事,并提醒医生在写病历的时候注意措辞,比如因为意外事故造成的伤害,要让医生在病历上体现“意外”两字,如果罹患重疾,则避免在病历上出现“先天”、“原生的”等字样。其实你只要说明自己有商业险,医生也都知道该怎么做。

3、准备理赔分割单

如果被保险人在发生住院治疗后,社保已经给报销了一部分,那么需事先向保险公司出示由社保部门开具的医疗费用分割单,并注明所花费的医疗费用总额和已支付的费用,连同原始单据的复印件一起交给保险公司,保险公司将依据上述材料在医疗费用的剩余额度内进行理赔。

4、等待保险公司的审核

提交了理赔材料,一般审核无误的情况下,保险公司将在10个工作日内做出理赔决定并向被保险人或受益人反馈;如果审核有问题,保险公司会在第10个工作日结束之前通知被保险人或受益人,继续补充相关理赔材料;如果审核后发现不属于保险责任的,保险公司会向被保险人或者受益人发理赔结论通知书作出说明。

小她说:

买保险前,要明确自己的保障需求;买保险时,务必如实告知,并仔细阅读条款,尤其是对保险责任、除外责任、等待期、免赔额、理赔程序等内容做充分了解;出险后,第一时间联系保险公司报案,并对照条款备齐材料准备理赔。

只有你自己真的懂了,保险才能最大限度的帮助你。

收藏