她理财 App

她理财 App

高危职业,如何购买意外险?

意外险,可以说是众多险种中最便宜的一种了,保费通常在几十元至百元之间,花一顿饭钱就可以获得几十万甚至百万的保障,杠杆效应发挥的淋漓尽致。

然而,小她发现很多朋友在选择意外险时,经常会在“职业类别”这个选项上犯懵,因为保险公司会有明确的提示:限制1-3类职业,或1-4类职业人员投保。

于是,大家要么不知道自己属于哪类职业,要么知道自己工作属于高危职业,不知道能不能买到意外险。

那么今天,小她就从以下几个方面,来解答大家对于意外险职业类型选择的种种疑问:

• 意外险为什么要分职业类别?

• 职业类别的常见分类有哪些?

• 不同职业类别的具体购买建议

• 高危职业人群,换个角度买保险

一、意外险为什么要分职业类别?

意外险,顾名思义,保障的是因“意外事故”导致的身故、残疾和医疗,而意外险中的“意外”必须满足四个要素,即非本意的,外来的,突发的和非疾病的。

所以从“意外”的定义上看,保险公司评估风险的重要因素不是被保险人的身体健康情况,而是所从事的职业。

毕竟消防员、高空作业者的工作危险程度以及发生意外事故的概率,要远高于每天坐在办公室的职员。

因此,保险公司要对被保险人的职业进行风险等级划分,级别越高,职业危险程度越高。

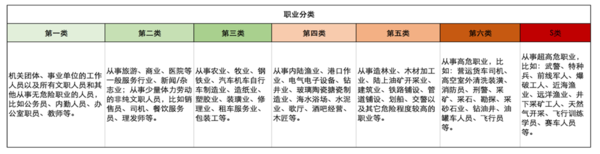

二、职业类别的常见分类有哪些?

通常,保险公司会将职业分为 1-6 类,其中,1-3类为低风险职业,4 类为中度风险职业,5-6 类为高风险职业。

还有的保险公司额外分有S类,起名叫超高危职业,这类职业是直接拒保的。

小她参考了几款意外险的职业分类,整理了一份职业汇总:

Tips:各家保险公司的《职业分类》并不统一,同一职业,有的保险公司会定义在4类,有的可能定义在5类,所以投保的时候还要以具体产品为依据。

根据以上分类:

1-3类职业是全部意外险都可以承保的,有些意外险还可以承保1-4类职业;

5-6类职业可选的意外险比较少,且费用较高;

S类职业会被拒保。

三、不同职业类别的具体购买建议

1-3类职业

产品的选择空间非常大,小她推荐:

1)小蜜蜂全年综合意外险

2)亚太超人意外险

小蜜蜂50万保额的意外身故/伤残+5万意外医疗,另外还包括意外住院津贴,网约车、公共交通和水运交通工具等意外保障,每年保费180元。

而亚太超人除了身故/伤残和意外医疗之外,还包含有15万的猝死赔偿,每年保169元。

如果平日里需要经常乘坐各种交通工具外出,可以考虑小蜜蜂,如果从整体性价比来看,推荐亚太超人。

4类职业

可以选择为1-4类人群设置的意外险产品,小她推荐:

1)人保无忧综合意外险

2)“年年无忧”综合意外

这两款保险产品比较看,人保无忧对于4类职业人群只提供最多30万意外身故/伤残和3万意外医疗这两种保障责任,10-65周岁人群,每年保费180元。保障责任简单,保费便宜。

“年年无忧”则提供三个保障计划,分别是黄金计划、白金计划和钻石计划,保障责任除了意外身故/伤残和意外医疗外,还包含意外住院津贴,并且承保年龄扩大至74周岁。其中,钻石计划提供20万意外身故/伤残+5万意外医疗+100元/天意外住院津贴,18-74周岁人群,每年保费328元。

二者的保障责任相同,从价格上来比较,人保无忧优势明显;如果想让意外保障更全面,并且有意在退休年龄后继续从事高危职业工作,就选“年年无忧”钻石计划。

5-6类职业

5-6类职业可选的产品比较少,保额较低,保费也比较高。小她推荐:

1)职业无忧意外险(1-6类)

这款意外险提供基础的意外身故/伤残和意外医疗保障责任,本身有三个保障计划,方案一、方案二和方案三可以选择,不过小她更推荐方案二,因为方案一的保额太低了,意外身故/伤残只有10万,意外医疗1万,而方案三虽然保额高一些,但是保费太贵了,一年要939元,所以从保额和保费来权衡,推荐方案二。意外身故/伤残20万,意外医疗2万,一年保费659元。

四、高危职业人群,换个角度买保险

其实对于高危职业人群来说,意外险不好买的话,不如换个角度给自己搭建一个保障体系,比如可以选择对职业限制没那么严格的定期寿险。

毕竟所谓的高危职业,一旦发生事故,致残致死率还是很高的,而定期寿险恰好可以提供身故和全残的保障责任。

定期寿险的具体产品,小她推荐关注:

这两款寿险1-6类职业均可以投保,而且健康告知也比较宽松。

小她以30岁的男性为例,保额50万,保障至60周岁,20年缴费期,爱相随每年保费995元,擎天柱定寿每年保费906元。

小她说:

对于从事高风险职业,以及身体健康存在一些问题的朋友来说,本身就要比普通人更需要保险。但买保险,特别是像意外险这种对职业有要求的险种时,门槛儿还是有的。所以,在选择保险时,除了保障责任,承保的职业也要弄清。再有就是,医保还是要有的,毕竟这是公民最基础的保障,而且没有任何投保限制。

我侄女婿承包的造房子工程 最近有个工人从脚手架上掉下来,摔得很重,不过意外保险是买过的,现在已经花了30多万了,脾都切除了,肋骨断了7根。。。。应该算是伤残了吧

感谢贡献好内容,此文入选2019-06-12 每日精选,个人已点赞打赏200她币,请笑纳!

有意外险的话,这种情况肯定是会赔的,但是伤残算几级,还得让医院来鉴定了~

S类只能靠国家保障了吗