她理财 App

她理财 App

比余额宝更红的国民理财,有人靠它成为百万富翁

首发于微信号 好规划网

理财可不是新时代的产物。早在两千多年前,史记就有云:勤俭,只可免贫,而不足以致富。

可在赚钱这个问题上,咱们和父辈大都迥然不同。

咱们爱折腾,爱见缝插针地寻求赚钱机会,也乐于尝试新的投资理财产品。而爸妈们还是一有钱就跑银行,不是存定期就是买理财。

当然,风险偏好是决定你和爸妈投资差异最主要的原因,但除此之外,这种理财代沟其实是有历史原因的。

今天,咱们就来唠一唠理财代沟的历史遗留原因。这得从几十年前的第一张国库券说起。

30年前,有人靠国债成为百万富翁

即便你没买过国债,也一定对它不陌生。国债又叫“金边债券”,提到零风险投资品,非它莫属。

咱们国家的第一张“国债”是1950年发行的,叫“人民胜利折实公债”,年息五厘,国家发行的目的是为了解决财政赤字和严重的通货膨胀。

那会儿时局刚稳定下来,大伙儿对理财还没什么概念,再加上发债的主要目的是政治任务,买它的人基本是为了完成单位指派任务才参与的,至于能不能拿它赚钱,也没多想。而后,随着国家财政情况的好转,1958年就停止发行了。

时间又过了二十多年,国债的“封印”再度被解开。

1981年,第一张国库券正式诞生了,就是当年的国债。在1981-1987年间,国债的年均发行规模仅为59.5亿元,每年的1月1日集中发行,彼时规定“国库券不得当作货币流通,不得自由买卖”。并且,照例是带着政治任务募集的,主要是向党员和公务员进行行政摊派。

当时的国库券并非统一利息,个人认购的年利率比单位认购的年利率要高4%,但由于不允许自由买卖,只能在黑市交易赚取利差。

直到1988年,才逐步开放了上海、深圳、广州等几个城市作为试点,允许国库券上市流通交易。

开放往往意味着“商机”。那一年,有个在上海守仓库的小工人,瞄准了这次机会。

当时的国库券交易虽然合法化了,但全国并没有形成统一的国库券市场,而且不同城市的经济发展程度不同,融资需求有大有小。

一些试点城市的银行为了尽快募集周转资金,往往会出现低于面值(100元)出售国库券的现象。这样一来,不同城市之间发售的国库券就有了套利空间。

这个小工人灵机一动,做起了国库券二道贩子的生意。

一开始,他只在合肥上海往返两头跑,人肉背着一麻袋国库券,去实地低买高卖。从最初的2万元起家,在复利效应下,两个月就赚到了10万。

后来,随着试点数量激增,他靠借亲戚的钱扩大本金,在很短时间里,就赚到了人生第一个百万。八十年代就能资产百万的人,的确是凤毛麟角。

这个小工人,就是当年叱咤中国资本市场的第一批元老,杨怀定,人称“杨百万”。

现如今,国债的收益已经没什么吸引力了,流动性也不好。但在每月国债发行日那天一大早,依然能在银行门口看到一堆大爷大妈排队等着买,除了求个踏实稳当外,心底可能还保有当年国债致富的小心思。

当年,去银行存钱能中大奖

在计划经济的年代里,大家都穷,什么都是组织分配着来,买日用品也是凭票去换。家里的粮票布票都得是用手绢包好,放铁盒子里攒起来。

钞票更是个稀罕东西。听父辈们说,那时的工资非常低,当个普通工人是很多人的梦想,因为一个月能有三四十元工资。而工资一两百元的演员、知识分子、干部更是人人钦羡。

大部分家庭连温饱都解决不了,基本都是月月光,月初领了工资,不到月中就全部花光,很难有钱拿去存。因此,当时的居民储蓄率非常低,直到1978年,全国人均储蓄存款余额仅为21元。

当年的银行个人业务也很单纯,就是存钱。不过,除了现在大家熟知的零存整取、整存整取和活期储蓄外,还搞了不少野路子玩法,其中,有奖储蓄和小额贴花就是最有意思的两种。

有奖储蓄的玩法很简单,就是你去银行存够一定金额的钱,便能参与抽奖,奖品有现金,也有实物,比如大米、面粉之类的。

每家银行的摇奖起存额不同,规则也不同。根据记录,在60年代的广东,有的银行只要存1元钱就能参与摇奖,头奖是50元,二等奖10元,三等奖5元,四等奖1元,中奖概率也很高,差不多每25个人里就有一个获奖。

既能存钱赚利息,还能抽这么高额的奖金,一时间激起了老百姓的存钱兴致。可当时大家还是穷,存不够抽奖的金额咋办?

于是,聪明的银行又推出了“小额贴花”的抽奖活动,进一步挖掘底层储户,规则和现在的集点差不多,不同的小红花对应不同的金额,往存单上贴够多少张小花,就能参与抽奖。

下图是50年代中国人民银行有奖储蓄的宣传折页和存单,当时的人行还不是“爸爸”,只是个普通银行而已。

储蓄抽奖延续了好几十年,奖品更是层出不穷,除了起初的现金和日用品外,小到冰箱彩电自行车,大到黄金珠宝出国游甚至房产,都能拿来当奖抽。后来人行看势头不对,这风吹得越来越邪乎,在1999年正式叫停了有奖储蓄。

如今的银行柜台早已没了当年热火朝天摇奖的境况,但也总能看到办卡或者买理财送个洗衣液或是食用油之类的活动,爸妈辈儿的依旧是那群最兴致冲冲的参与者,大概是被银行惯了几十年的老毛病吧。

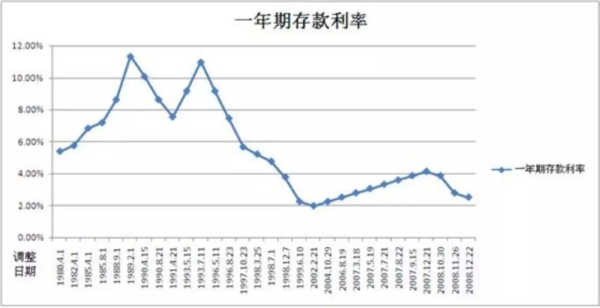

爸妈爱存钱的习惯也是被当年“出手阔绰”的银行惯出来的,当年的存款利率是真高,整个80年代,央行平均基准五年期存款利率为10.26%;整个90年代,央行平均基准五年期存款利率为8.92%,差不多是现在是三倍。

不过,温水煮青蛙,利率是慢慢降下来的,可养成的习惯和信任却是很难再改了。

银行理财横空出世,金融红利时代正式开启

如果说当年的国债是政治觉悟的体现,储存是传统美德的延续,那么银行理财的出现,则是第一次把“钱生钱”的金融理念带给普罗大众。

遥望十五年前的04年,大家的钱包渐鼓,有了钱依旧是存到银行。不过,彼时的存款收益已然一落千丈,从90年代近9%的水平,降至2.25%,而当年的CPI已经超过了3%,负利率时代其实从那时起,就已经开始了。

下图为1980年-2008年一年期存款利率波动情况:

2004年,光大银行以预期收益率的形式发行了国内第一只人民币理财产品——阳光B计划,全民金融红利时代正式开启。

作为第一只理财,它的收益还是相对保守的,投资额在3万-10万的预期收益率为2.47%,10万以上预期收益率为2.55%,比定存稍微高一点点。但对于老百姓来说,已经是非常具有吸引力了,怎么说都是把钱放银行,当然会选择收益较高的去处。

瞄准了庞大的市场需求,在试水成功后,银行业快马加鞭,火速推出一系列的理财产品。

产品投向从04、05年的标准化债券市场,迅速扩散至06年的非标准化市场,而后08年迅速萌生了首只开放式、净值型理财产品。

银行变成了一个项目平台,其理财产品背后的标的五花八门,从房地产、工业基建这些实体,到股权、外汇、期货之类的金融市场工具,再到后来的资金池、期限错配的影子银行。

产品复杂了,免不了出现一些不规矩的事情,当时银行理财的风险其实比大伙想象中要大得多。

可对于投资者来说,“银行”这个名头就是最好的定心丸,大家只看利息高低,无视风险大小。而对于银行来说,总觉得自己家大业大能刚兑。可项目都是有风险的,一旦风险发生,只能银行自己承担,拆东墙补西墙总有兜不住的一天。

这就是近年来资管新规出台的原因,打破刚兑、理财净值化是大势所趋,拍脑门的保本保息已然不复存在了。

余额宝这条“鲶鱼”,缩小了两代人的理财鸿沟

08年,是初代90后进入大学校门的那年,也是全球金融海啸的那年。

08年,对于44岁的马云来说,是阿里巴巴在港股上市的第二年,被金融危机拖累,股价从40多港元一路下跌到3块。

不过马爸爸倒是对资本市场的波动很淡然,去搞了个支付宝发展移动支付业务,还撂下一句狠话:如果银行不改变,我们就改变银行。

可当年正是银行理财如火如荼的时代,银行自然是没把马云放在眼里。

磨剑五年,马爸爸终于在2013年6月兑现了当年吹下的牛,支付宝推出余额宝,仅一个月时间,就吸引了超百亿的资金。

到2014年,余额宝就成为了国内规模最大的网上货币基金理财产品,并且以其“随存随取”的高流动性,和近7%的七日年化收益率,完爆银行理财。

当初对它不屑一顾的银行们,开始慌了。

余额宝这条“鲶鱼”,激活了整个银行业,也带动了整体金融行业的市场化进程。

不仅如此,余额宝也拉近了咱们与父辈的理财代沟。那时只要有手机或是电脑,基本都会淘宝网购,会淘宝就一定会用到那个“一元起投”的余额宝。

余额宝这个老少皆宜的全民理财工具,第一次将咱们与父母的理财观拉近了不少。

至此,全民草根理财的时代,也正式开启了。

红极一时的P2P,让投资者从狂喜到哭泣

P2P网贷是个舶来品,起源于05年的英国一家叫做Zopa的网贷公司,2007年才传入国内。它的原理其实很简单,就是民间借贷。冠上P2P这个洋名字之后,脱离于主流金融体系之外,连接起了两个民间需求皆无比庞大的端口:小微借款人的融资需求和广大普通百姓的出借需求。

时势造英雄,2013年国内银行纷纷开始收缩信贷,缺钱又借不到钱的人越来越多,手里有钱的人也不在少数,加上余额宝的走红助推了金融的互联网化,于是,P2P就顺理成章地做起了“资金红娘”的生意,以燎原之势迅速在全国铺开。

当年的网贷产品都是保本保息的,收益高得惊人,能达到年化近20%,这个超高的收益率很快吸引了大批投资客。不到一年时间,国内的网贷平台数量从240家猛增至600家。2013年底,网贷行业的月成交金额约为110亿左右,有效投资人数量为9万-13万。

不过,任何一个行业出现野蛮生长时,都会带来不少问题。由于平台风控缺失或自身违规操作等,倒闭、跑路、提现困难的P2P平台迅速增加,投资者的血汗钱被卷跑,一时间人心惶惶,哀鸿遍野。

这一轮亏损带来了非常沉痛的教训,给咱们和爸妈都上了一堂扎实的风险收益理财课。

2018年,在强监管的介入之下,网贷行业经历了一轮大洗牌,网贷服务被正式列入银保监会普惠金融部的管理范畴,正式进入国家“编制”,和银行一样受到银保监会的管理,成为金融行业的一支正规军。虽然实现完全规范化尚需时日,但去伪存真的脚步已经大步迈开了。

行业开始逐步回暖,投资者的信心得到重塑。

尾声

时代车轮滚滚向前,见证了从物质匮乏到丰衣足食的时代变迁,也经历了从单一储蓄到多元投资的金融变革。

现如今,随着信息公开化和金融开放化,理财品种越来越多元,从零风险国债,到稳健收益类的理财资管产品,再到权益市场的股票、基金、FOF和各类衍生品工具,应有尽有。

无论是想稳健踏实的父辈,还是想激进拼搏的咱们,都能从金融市场中选取适合自己风险偏好的产品,来组建自己的投资体系。

在理财这件事上,两代人之间不同的只是偏好,而并非代沟,因为大家的期许都一样,在对的年龄,对的地方,赚对的钱。

版权声明:本文版权属于《好规划网》微信公众号(plan141),未经授权不得转载及二次修改。转载请联系微信号:Ghteam2。

还没有人回复,赶紧来抢沙发啦~