她理财 App

她理财 App

从此不再“裸奔”

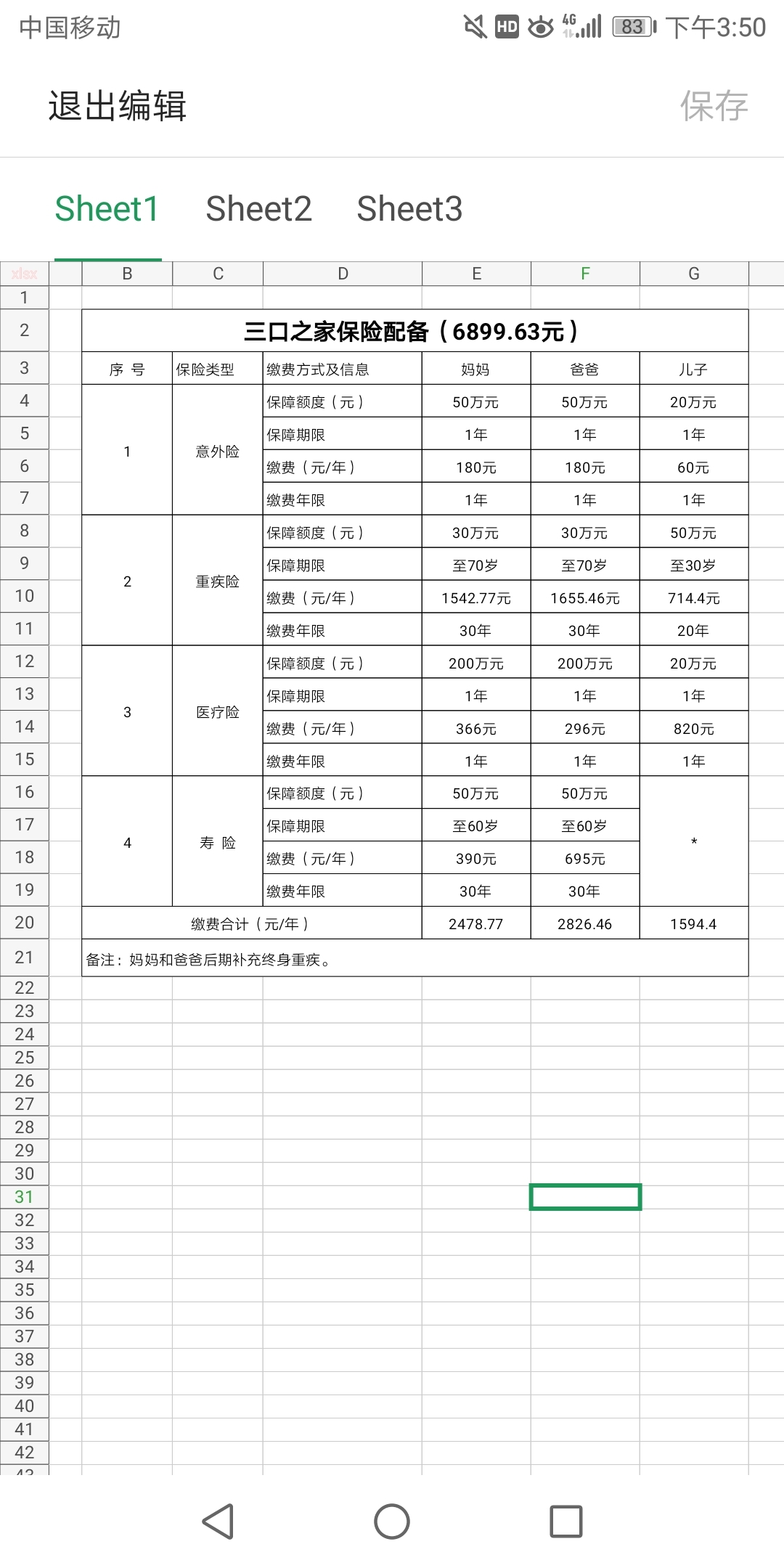

通过在小她里对保险知识的学习,我为我的三口之家根据目前家庭资金情况,配齐了保险,一共花费6899.63元。先来张图片镇楼~

在小她混了这么多年,对保险一直没怎么上心,总觉得保险条款晦涩难懂,还有那么多的专业术语,而且坑太多,所以一直迟迟没有买。

之所以关注保险,主动认识保险,源于和姐妹的一次聊天。她告诉我说,她同事的姐妹给她们推荐保险,反正一年也就二百多,就当人情了。可是这二百多她最终却没有花出去,因为,她被拒绝了!啥?买保险还有不卖给的?!

其实呀,随着我国保险行业出台的政策越来越严格,早已不再是有钱就能买保险的时代了。而我的姐妹,因为此前做过一个手术,核保不通过。购买保险一定要趁早!

于是,我开始慌了,保险小白的我开始联络保险业务,可是他们无一例外都给我推荐返还型、分红型等,只字不提消费型。那是因为消费型外的保险保费高,他们若谈成了,拿的提成也高。中国某安的直接告诉我,若我从她那里购买保险,那么返还给我所交保费30%多的钱。也就是说,假如我从她那里购买一万元的保险,那么购买成功后的次月,她给我返三千多块钱。

听得我目瞪口呆,这里面水分是得有多大呀,坚决不能买这样的保险。同时也促使我做了个决定,硬着头皮恶补保险知识自己挑选保险产品。

小她的保险课堂是我认识保险的首选,通过学习,我对保险有了一个全面透彻的认识。原来,保险并非我们想象中的那么晦涩难懂,不要被先入为主的印象给桎梏。而且,学习保险知识,不仅能赚她币,还能获得购买重疾险单份满三千返三百块钱呢。

那么,我为我的三口之家保险是如何配备的呢?又为什么这么配备呢?请大家继续往下看。

首先是我个人的保险。

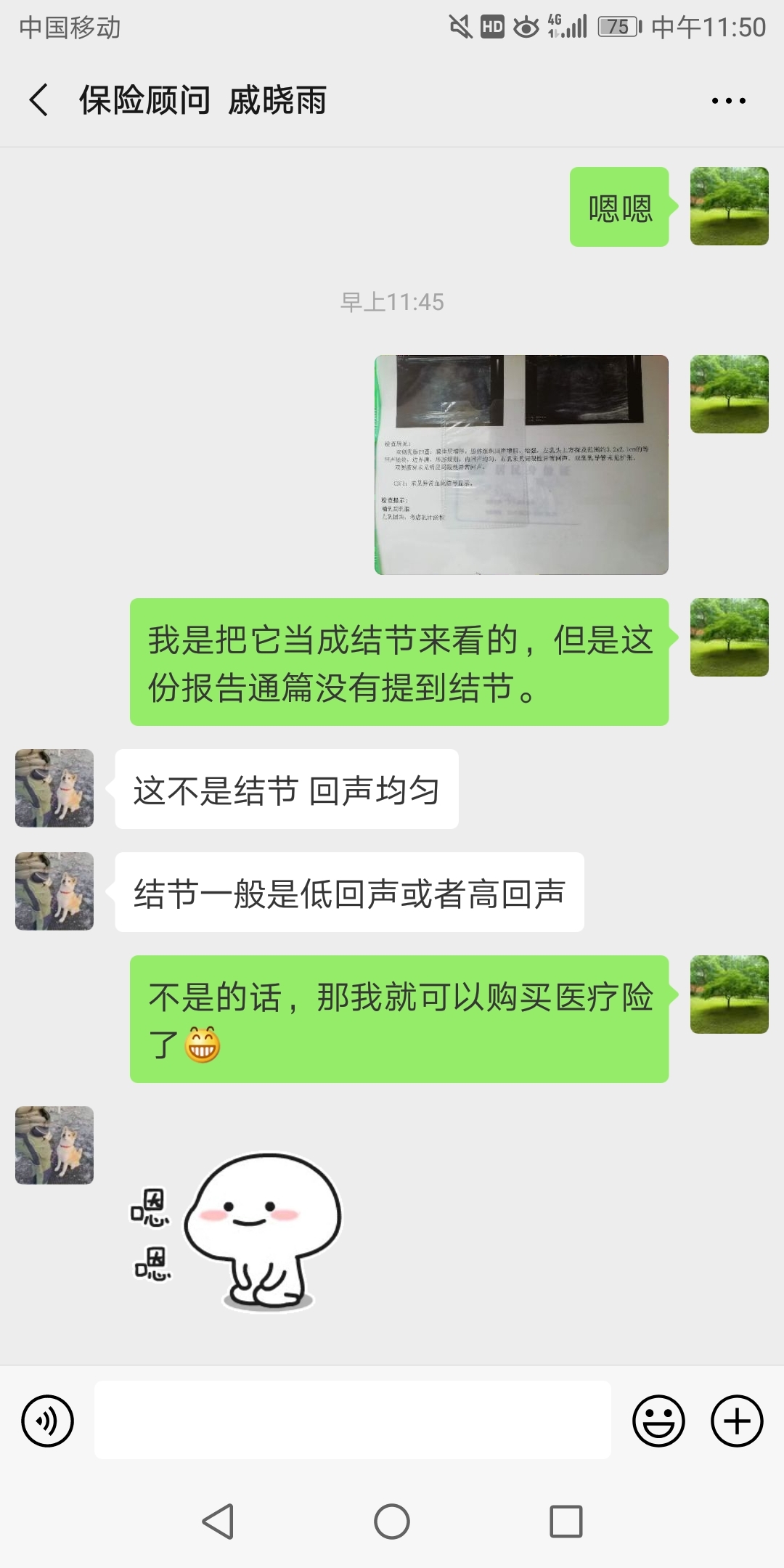

医疗险,这个差点成为我的心结。我哺乳期挤奶做过一个检查,因为挤奶范围大小问题没有通过在线智能核保,小她咨询室和小她保也都联系了,我把这份报告发给她们,告诉她们我有结节,她们也都明确地告诉我买不了医疗险。或者可以买,但是要做除外。即,以后乳腺方面的疾病都不承保。我很难过,为什么没有在做检查之前就买上保险?为什么现在才开始有保险意识?

可是我还是不死心,正好小她保险顾问给我打电话做回访,我加了她微信,又把报告发给她,当她告诉我这不属于结节、我可以购买医疗险的时候,我的内心真的是抑制不住地狂喜!

我选的是e生保(保证续保版),保额二百万,保费366元一年,保障期一年,可以连续购买六年。免赔额一万元,等待期三十天。

保证续保什么意思呢?我们和e生保plus做个比较,保障期一年。如果购买plus,在保险期内,如果出险,它会赔付,但是一年期合同结束后便不会再卖给你。以我为例,保费相对保证续保版便宜六七十块钱。而保证续保版的呢,假如第二年或者哪一年出险,那么次年你还是可以继续购买,但是满六年后再想买,不好意思,我们不卖给你了。

还要注意免赔额的问题。这款免赔额是一万元。比如出险后,花费去掉社保报销后还有三万五,你想用医疗险,那么医疗险的赔付金额就是三万五减掉一万的免赔额,即赔付给你两万五千元。

另外还有等待期的问题。这款产品等待期是三十天,等待期没过去之前,千万不要想不开去做体检。因为,在等待期内出险,保险公司是拒不赔付的。

我妹夫的姨家表妹,她家人为她购买了医疗险,后来因为身体不舒服去医院做了个检查,显示脊柱侧弯,这个病正好在保险范围之内,但是保险公司拒不赔付,原因就在于还有几天没出等待期,所以,在新农合报销后,他们家自己掏了十多万。据说此前学校里也购买了保险,不知道能不能报销部分。不过好像学校里只给买意外险的吧?险种不同报不了。

建议大家在购买医疗险的时候,尽可能挑选可以续保的、免赔额低的以及等待期短的。另外,在保险等待期没过去之前,千万不要去医院体检!这条建议同样适用于重疾险。

重疾险,我选择的是昆仑健康保2.0。交费三十年,保障额度三十万,保障至七十岁,保费1542.77元一年,等待期三个月。其实在这款产品没上线之前,我看好的是康惠保旗舰版,看到小秘书说健康保2.0保费更低,于是耐心地等了几天,经过保险测算,我和先生的比康惠保旗舰版一共便宜了800多元,性价比更高,果断选择了健康保2.0。

三十万是根据目前疾病所需治疗费用高出一点得出的。看看现在朋友圈里的各种筹,不都是十五万二十万的么。我有社保,而且购买了医疗险,选三十万差不多了。其实,保额越高越好,保障时间越长越好。

当预算不充足的时候,首先考虑保障时间短保额高的,千万不要把战线拉长,选择保障时间长而保额低的。先保障未来几年,以后资金多了可以再补充。因为以后医疗费用也会越来越高,三十万的保额或许十多年后就不够用了。后续我会为我和先生补充终身+高保额重疾的。

建议大家:资金充足的,选择高保额高保障年限的;资金不充足的,首选高保额低保障年限的。每五年左右根据医疗市场情况适当调整一下保额。

定期寿险,我选择的是大麦,保障至六十岁,交费三十年,保额五十万,每年390元。

我之所以这样选择,考虑的是,那个时候我的孩子三十二岁了,已经经济独立了,我和先生有无收入不会影响到他的求学及成长花费。

万一六十岁以内身故,至少可以留给孩子五十万。五十万二三十年后价值几何现在不知,以后可以根据社会情况再补充。至于想给孩子留点什么财产,则通过其他理财方式来实现。

建议:购买定期寿险时,不要太过注重高保额和长保障期,要从个人实际情况出发,除非孩子有什么特殊原因需要你照顾一辈子,或者你的贷款余额很高,又或者你是家庭唯一收入者。另外,不要把寿险当成给孩子留财产的主要方式。

意外险,我选择的是小蜜蜂,保额五十万,保费180元一年,保障期一年。意外总在不经意间出现,杀你个措手不及,所以要未雨绸缪,尽早规划好。我选择的保额五十万,是小蜜蜂里最高的,不过我感觉用不了这么高,这部分保费还可以再节省一些。我给爸妈买的都是十万额度的,28元一年。

建议:大家要根据自身及家人情况选择购买,若被保人经常在路上奔走,那么可以根据危险程度来确定保额。

这个是我老公的。

意外险刚开始选择的是e生保plus,后来改的可续保的。

重疾险选的跟我一样,健康保2.0,唯一不同的是保费,1655.46元。

寿险同样是大麦,不过男性寿险比女性高,以我和先生的为例,我的390元,他的695元,比我小两岁,保费比我高出309元。

意外险同我一样,小蜜蜂。

这个是我儿子的。

意外险最初是选的平安综合计划,那个是100元,保额才五万。后来又购买的小顽童,保额二十万,保费一年60元。

因为意外险没有等待期,次日就生效的,所以那个平安综合计划无法取消,多花了一百块钱。第一年买保险,有些情况没注意到也正常,就当花钱买教训了吧。

医疗险选择的是暖宝保,保额二十万,保障期限一年,保费820元一年。门诊医疗等待期一个月,住院等待期三个月。

这个我也多花了300块钱。我公婆去年就给我儿子买了新农合,我以为没有,所以就按照没有社保买的,820元。有社保只需要交520元一年。如果不确定的,一定要跟家人确认一下。我就是沟通不到位多花了三百块钱,但是我也不想改了,多花就多花吧,到时候差一天都报销不了。

建议:出生满28天即可购买,三岁以内小孩免疫力不太好,越早买越好。

重疾我选的是妈咪保贝,保额五十万,保障期限至三十岁,保费714.4元一年,等待期半年。等我儿子三十岁的时候,比现在的我还大两岁,那个时候,就让他为自己配备后面人生的保险吧。

寿险没有配备,这块的话国家有规定,而且我看了下小她的寿险产品,基本都是十八周岁才能购买。这个也由他长大后为自己购买。

下面的这三张保单,是我为妈妈和公婆购买的。

最后,选购保险时,请大家一定要仔细阅读保险条款,不要人云亦云,一定要选择适合自己的。保险缴费时间方面同买房一样,越长越好,这样能够最大限度地起到杠杆作用。

我们现在正处于上有老人需要赡养,下有孩子需要抚养的阶段,一定要先保障自己。保险购买顺序是:夫妻,其次才是老人和孩子,尤其要最先给家庭支柱购买。现在父母都疼爱孩子,都是首先为孩子购买。其实,只有先保障好自己,才能去谈保护其他家人。

给长辈买保险,是为我们自己减轻负担;给我们自己买保险,是为了给父母孩子减轻经济负担;给孩子买保险,是为了保障孩子更好地成长。

买保险其实就是为了给自己和家人买个保障,在人生的道路上不再裸奔,但愿我们永远用不上。

一看就是自己做过功课的,了解过产品,买了之后也安心呀~

写的好详细啊,看了感觉很有用

真好,这样配齐了所有保险,从此可以心安了![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

赞赏100+10,收藏了参考

xiao妮儿 我正准备买保险,给我家娃娃的平安福7000多,我准备退保,但是又牵扯到人情,到底该怎么办?

我91年的 事业单位 我老公92年 医生 我孩子2周岁了,目前只有孩子有平安福 我和老公有社保 ,我想把我和老公的保险配置齐全。 但是 平安福7000多 如果不退,再加上我和老公的保费4000多 实在是太高了。 我们俩的收入 也不高呀 目前一年也就12万

好仔细呀。还做了一个execl表