她理财 App

她理财 App

沪深300:ETF、增强基金和smartbeta,哪个好?

近期随着市场再次回到2900点上下,让我有机会把前期仓位较低的大市值指数重新补上,还是比较开心的。但是也在思考有没有更好的指数基金替代沪深300纯指数基金。毕竟是长期投资,即使每年的超额收益有1%,经过时间的复利也会有不错的超额收益。目前初步的备选方案包括中证红利指数(smartbeta:股息率)、300价值指数基金(smartbeta:价值)、沪深300增强基金(增强alpha)和上证50基金(大市值)。到底选择哪个好呢?从以下几个方面分析一下:

1指数编制方案

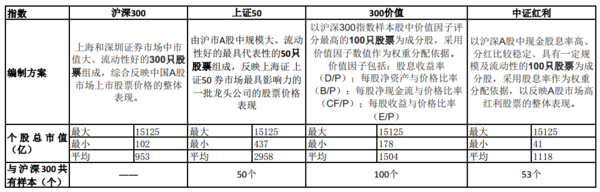

沪深300和上证50的编制方案相同,综合最近一年总市值、成交金额排名,选取A股前300或沪市前50市值最大的、成交金额最多的股票。这种指数编制策略很有可能把一些爆炒的股票纳入,最后让指数基金成为接盘侠,有一定的弊端(详见:沪深300、上证50指数编制策略分析)。上证50指数中的股票市值更大,属于超大市值股票,比沪深300更具优势吗?下文进一步比较。

300价值指数对沪深300指数样本股按照4个价值因子综合排名,最终选取出来的股票具有高股息率、低PB、低PE,低PCF的特点。这种指数编制策略可以避免爆炒股票(估值更高)进入指数中,从理论上来讲优于沪深300指数。

中证红利指数首先选取过去一年成交额、总市值排名前80%,过去两年连续分红且股息率大于0的股票构建样本空间,再把这些股票按照过去两年平均税后现金股息率进行排名,选取前100名。历史证明,股利是股东收益的主要来源,具有高股利发放率的公司给予了投资者高的收益。金融理论表明,任何资产的价格是它未来所有现金流量的现值。对股票而言,现金流量是股利而不是利润。其实大白话翻译一下,拿到手的才是真金白银,而财务报表里面的高利润只是虚胖,高股息率代表公司的自由现金流量好,使得这类股票在熊市抗跌,牛市也不弱。尤其是在A股这样频频造假的市场,有钱分红、连续分红,才是王道。由于中证红利的平均市值与沪深300相差不大,且共有53个重复的样本股,所以中证红利可以替代沪深300,作为大市值指数的一个替代产品。

增强基金采用指数复制结合相对增强的投资策略。指数增强基金的基金经理可以从基本面分析,加以实时跟踪,超配或者低配某些股票,避掉纯指数基金中的某些坑。指数增强策略其实是黑箱策略,不同的基金经理采取的策略不同,因此可以看到同是300增强,有的取得了超额收益,有的甚至跑输沪深300。此外,基金规模越大,取得超额收益越难,因此,增强基金的规模越大,其收益率越接近纯指数基金。

从指数编制策略角度,中证红利、300价值优于上证50、沪深300。

投资指数基金其实是投资基金背后跟踪的指数,但是最终还是要落实到指数基金上来。因此接下来通过选取以上指数对应的指数基金进行对比分析,基金选取标准是低费率,成立时间早,规模大的指数基金,以便更好贴近指数收益率。分别选取300ETF、嘉实沪深300ETF联接A(成立时间早)、50ETF、兴全沪深300增强基金、富国沪深300增强基金、银河沪深300价值、大成中证红利。

2资产配置对比

与300ETF对比,50ETF超配金融业(57%),低配制造业(25.83%)。

与300ETF对比,300增强基金的差异不大,其中富国300增强与300ETF基金差异更小,兴全沪深300增强低配制造业,超配金融业。

与300ETF对比,银河沪深300价值,超配金融业(50.73%)、房地产业(8.95%),低配制造业(15.64%)。

与300ETF对比,大成中证红利超配制造业(46.72%),房地产业(14.61%)、交通运输业(9.59%),低配金融业(10.15%)。

总的来说,这几类指数的差异主要在制造业、金融业和房地产业,其中,与300ETF差异最大的是大成中证红利。大成中证红利行业配置均匀,制造业配比最高,金融业配置较低。50ETF和300价值与300ETF对比,主要是超配金融业,低配制造业。增强基金与300ETF差异最小。

3历史收益率回测

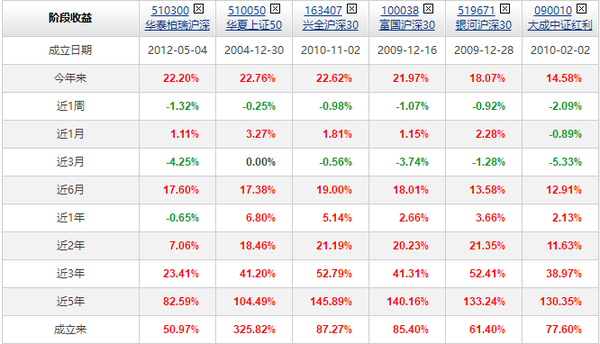

从近五年的收益率来看,300ETF<50ETF<大成中证红利<银河沪深300价值<富国沪深300增强<兴全沪深300增强。但是300ETF并非每一年都跑输其他指数。

由于近几年市场风格为“大强小弱”,只看近五年收益率的说服力有些弱,因此用嘉实沪深300ETF联接A替换300ETF,回测自2011年3月28日至今的投资收益:

从上表可以看到,无论是一次性投资还是定投,表现出基本相同的规律,300ETF<50ETF<大成中证红利<银河沪深300价值<富国沪深300增强<兴全沪深300增强(定投收益,银河300价值>富国300增强)。

4过去收益归因:收益的可持续性

历史收益只代表过去,未来这种收益是否能够持续,存在不确定性,因此需要对历史收益进行归因,看收益来源是否具有可持续性。

约翰博格认为:

股票市场的长期回报率=投资时开始的股息率+利润增长率+投资期间市盈率的变化

例如,一只股票初期的股息率为3%,加上预测的未来10年的利润增长率为7%,,市盈率由期初的15PE升至18PE(收益增加2%),那么这只股票的收益率为12%。

关于以上长期回报率的三个来源,期初的股息率和利润增长率是投资的基础,是推动股票收益增长的动力,而PE增长贡献的涨幅则属于投机因素,对长期收益的影响较小。在上一个阶段PE提升带来较高收益率,在下一阶段很有可能减少收益。

所以我们选择指数就选择股息率和利润增长率贡献较大的指数。

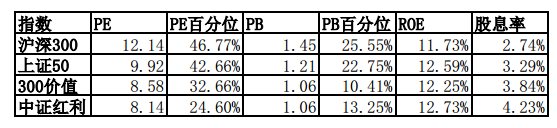

(数据来源于:大众宽客)

从上面的表格可以看到,过去5年中,沪深300、上证50和300价值收益来源主要是利润增长和PE提升,其中沪深300和上证50最大的收益来源是PE提升,而非指数本身利润的增长,这种收益模式不健康,不可持续,且由于沪深300的当前PE高于300价值和中证红利,PE未来提升空间也小于这两个指数。

300价值中,利润增长贡献的收益率较高,PE提升贡献的收益率也较高,总体来说优于沪深300。

中证红利指数最优,大部分的收益率来自于利润增长和股息,很优秀啦。

总的来说,从指数长期收益归因的角度看,中证红利>300价值>上证50>沪深300.

5估值

从估值的角度来看,无论是绝对估值还是相对估值,中证红利<300价值<上证50<沪深300。

6总分析

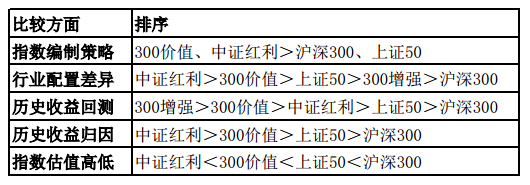

从指数编制策略来讲,沪深300和上证50存在着纳入爆炒股票的情况,有着天然的缺陷,而300价值会按照价值因子排序,避免爆炒的股票。中证红利通过股息率加权,保证纳入指数的自由现金流(在A股尤为重要)。因此中证红利和300价值优于沪深300和上证50。

与300ETF行业配置差异角度看,大成中证红利的差异最大。且大成中证红利与300价值差异较大。

从历史收益回测来说,沪深300<上证50<中证红利<300价值<300增强。可用其他收益率较高的指数进行替代。

对历史收益率归因也可以看到,沪深300的高收益的原因是PE提升,未来收益可持续性差,而中证红利和300价值更有可能持续保持高收益。

从估值角度看,中证红利<300价值<上证50<沪深300

总的来说,从以上不同角度对比,沪深300纯指数基金表现都比较差,可以通过其他的指数基金进行替代。如果钟爱纯指数基金可以用上证50替代,如果钟爱smartbeta基金,可以选择中证红利和300价值,如果钟爱增强基金,则可以选择兴全沪深300增强和富国300增强。

就我个人而言,我选择300价值和中证红利。这两个指数历史收益率收益率较高,且指数编制策略合理,指数收益可持续性较好,估值处于低位,而且这两个指数的行业配置差异较大,可以起到分散配置的作用。不选择其他指数基金的原因,上证50虽然优于沪深300,但是存在的问题与沪深300相同,收益较差,且收益更多来源于PE提升,不可持续,不考虑;300增强基金是黑箱策略,且规模变大之后增强效果下降,收益与纯指数基金趋同,收费较高,长期投资并不划算。

此外,中证红利300价值的行业配置有很大差异,分散配置降低风险。如果未来指数还是处于当前震荡行情,每周定投一次,最终提升大市值指数仓位达到15%。