她理财 App

她理财 App

买重疾险,我一定先考虑保额!

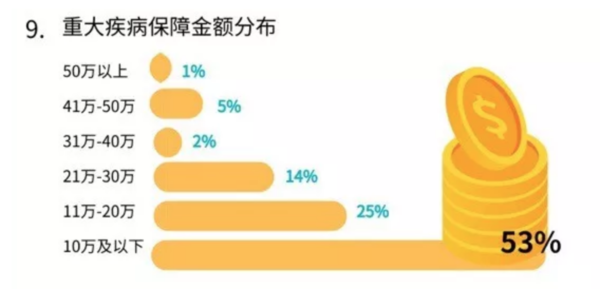

之前看过一个2018年保险公司的理赔数据,重疾险中,53%的理赔金额在10万及以下,20万以下的赔付金额竟占到了赔付金额的78%。

这也说明人们购买重疾险时,保额普遍买的不高,而且很大一部分购买的金额在20万以内。

可是,根据有关统计,仅银保监会规定的25种重大疾病,光是治疗和康复费用少说也得2、30万,这还不算收入损失、照看护理、营养费用等等支出,如果保额只有10万、20万,恐怕连治疗费都不够用的。那说好的买保险转移财务风险的目的,也就无法实现了。

而且买了保险后并不是说未来一两年就会发生理赔,要真是这样,20万的保额兴许也能盯一阵儿的,可是如果理赔发生在5年、10年甚至更久之后,10万、20万保额肯定分分钟就花没了,财务风险根本就抗不过去。

买保险挑选产品固然重要,可一旦确定了产品后,接下来就是买够保额了。

真的只有保额充足了,自己才有抵御风险的底气,否则保额不足,就等于没做风险管理或者风险管理不足,在面临较大风险时,还是得需要全部或部分自行承担风险,那咱们买保险干嘛呢?

至于说想买高保额,但是自己的预算有限,那我建议把保障期限可以适当的缩短一些,比如把原本保障至70岁的,换成保障至60岁或者保障20年。因为咱们配置保险不可能做到“一次配置,终身受用”,肯定也得跟投资似的进行动态调整,只是保险的调整要根据家庭结构、自己所承担责任、财务情况、债务情况等多种因素进行考虑。而且现在买保险,更应该看重当下的保障是否足够,过几年等收入提高了,可以再加保都是ok的。

当然了,保额也未必就是越多越好,买太多,保费肯定也吃不消,要是因为保费导致家庭的财务负担过重,实在没必要。

而且保险是用来抵御那些自己无法承担的财务风险的,不是用来赚钱的,所以够用就行。

就我个人来说,重疾险至少30万,50万更好;意外险买到50万意外身故/伤残的保额就行;寿险的话,在选择保额时要考虑的因素比较多,一个最简便的办法就是如果家里还有负债,那就买到剩余负债的金额就行;医疗险普遍都是100万以上,所以找一款价格更便宜的买就行。

看了好多文章记忆最深刻的就是有限考虑保额了!