她理财 App

她理财 App

你的养老金能满足与你‘相伴一生’吗?

今儿椰子浏览微博的时候看到了这样一组数据,中国养老金在2019年实现了15连涨,调整水平是去年的5%左右。但是随着养老金单位缴费和社保缴费基数的整体下调,专家预测未来几年养老金将会很难维持当前的上涨水平![[观望]](https://static.talicai.com/emoji/talicai/emot03.png)

另外学术界的数据显示更加不乐观的前景:2019年4月中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》,未来30年间全国城镇企业职工基本养老保险基金当期结余在勉强维持几年的正数后,便会开始加速跳水,赤字规模越来越大,到2035年将耗尽累计结余.....如果按照退休年龄60岁来算(大概率随着时间平移会延迟到65甚至70),到2035年最早一批80后也只有55岁,还差好些年后才到退休年纪,所以说很有可能80后将是第一批无养老金可领的一代.....![[汗]](https://static.talicai.com/emoji/talicai/emot20.png)

平常椰子也时常耳闻养老金亏空的新闻,但是一组组数字真正摆上了台面之后,作为80后的大龄女青年。当真是瑟瑟发抖,每月辛辛苦苦积攒的养老金上缴给国家,到时候轮到自己退休领钱的时候一看,库存空了。。那可真是欲哭无泪呀![[惊]](https://static.talicai.com/emoji/talicai/emot09.png) 可是在政策还没有有效调整,趋势无法改变的情况下,不妨当前定制有效合理的养老计划,为自己将来的养老问题铺平道路,那么今天椰子就顺着养老问题,拿一款当下比较火热的商业养老年金险弘康‘相伴一生’,和大家一起聊一聊!

可是在政策还没有有效调整,趋势无法改变的情况下,不妨当前定制有效合理的养老计划,为自己将来的养老问题铺平道路,那么今天椰子就顺着养老问题,拿一款当下比较火热的商业养老年金险弘康‘相伴一生’,和大家一起聊一聊!

一 ,‘商业养老险’是养老好选择么?

不可置否在当前的养老大环境中,像刚才椰子所说,我们在没有更好的办法改变养老金将来入不敷出的情况下,只能依托当前还尚可的收入通过有效手段给将来提供保障,‘自给自足’在任何时候都比被动来的更加有效!![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png)

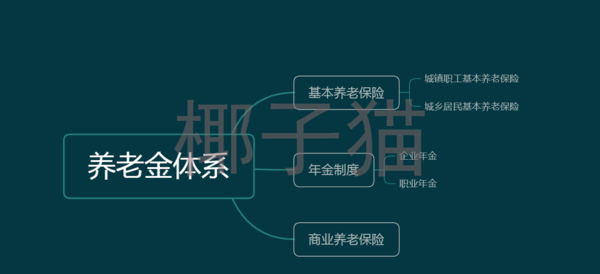

图例很好的表明了当前养老体系的几种渠道!第一层级的基本养老保险就不讲了,就是我们聊得统筹养老保险,第二层级讲到的是企业和职业年金险,这部分是在统筹养老金之外,企业根据自身情况为职工提供的职业养老保险,但是同样受限于单一企业,局限性很大;如果从全面性角度来讲,只有商业性质养老保险最灵活,可选择性最大;并且不局限于企业和收入等不确定因素,高低搭配都有选择范围,所以要解决个人养老问题,商业保险不失为一个好选项!

二 ,商业养老险的分类

当前市面上商业养老险可以分为四大类:

1,传统型养老险

传统的养老保险是投保人与保险公司通过签订合同,双方约定确定的领取养老金的时间,约定相应的额度领取,通常来说,其预定利率是确定的,一般在2.0%-2.5%左右

2,分红型养老险

这个就是咱们大家熟悉的分红型养老保险,通常有保底的预定利率存在,但这个利率比传统养老险稍低,一般只有1.5%-2.0%,分红险除固定的最低回报外,每年还有不确定的红利获得。

3,万能型养老寿险

万能型养老险在扣除部分初始费用和保障成本后,保费进入个人投资账户,有保底收益,一般在1.75%-2.5%,有的与银行一年期定期税后利率挂钩。除了必须满足约定的最低收益外,还有不确定的‘额外收益’。

4, 投资连结保险

投资连结保险准确的说是一种基金,是一种长期投资产品,设有不同风险类型的账户,与不同投资品种的收益挂钩。投资连结保险投资连结保险不设保底收益,保险公司只是收取账户管理费,盈亏由全部客户自负,这类其实就属于真正的理财产品了。

三 ,如何选择商业养老险?

综上我们可以看到单凭种类就有许多的养老险可供选择,每个人可以根据自己的需求选择产品,但是要注意:

年金险不像是健康险那样,有着明确的保障病种界定,年金涉及到收益的问题,所以一定会有收益率和浮动情况,选择这类产品时一定要擦亮眼睛看好责任,很多产品看似保障全面,但是切实保障很低;另一方面要寻找投保方式灵活的产品,像那些动辄10万起投的,说实话一般消费者真承受不起。。最最重要的一点,咱们买养老年金险说白了就是稳定收益,到头来能拿到比较不错的钱养老嘛,IRR值(内部收益率,下面会讲到)一定要高,要是连银行活期都跑不赢,那买它来做啥。。

所以今天椰子就根据当前市面上众多养老年金险,挑选了一款非常灵活,性价比很不错的产品相伴一生和大家一起聊一聊

四, ‘相伴一生’的故事

弘康人寿相信大家都比较熟悉了![[右哼哼]](https://static.talicai.com/emoji/talicai/emot26.png) ,他家有一款终身重疾险哆啦A保当时推出的时候在圈里火了一把,这次讲的相伴一生也是他家出品,具体险种形态怎么样,我们扒一扒它

,他家有一款终身重疾险哆啦A保当时推出的时候在圈里火了一把,这次讲的相伴一生也是他家出品,具体险种形态怎么样,我们扒一扒它

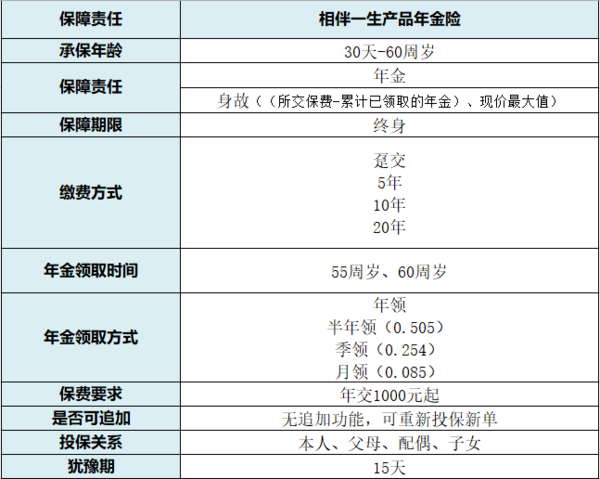

首先这款产品是属于刚才分类讲到的传统型年金险,保单利益在签订合同时就已经确定,现在交多少钱 未来领多少钱都是确定的。这一点也是传统年金险的优势,没有什么比安安稳稳年老的时候能拿到钱更实在的了,所以这也是椰子推荐它的一个原因

※可以看到产品形态:

1. 险种最低可1000元起投,保费选择更加灵活(这里再次吐槽一万、十万起投的产品,壕性十足!)

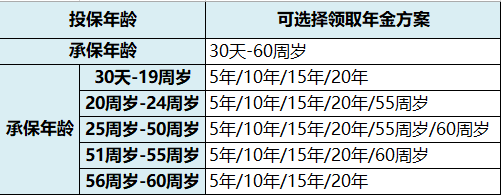

2. 领取方式灵活,可以选择固定年龄或按照期限领取;这比市面上大多数只能选择一种方式的产品要优异的多

3. 带有的身故责任是现金价值和累交保费两者较大者,针对这里椰子举个栗子:

张三今年27岁,趸交了10万,选择55岁领取;假如他65岁不幸去世,这个时候他已经领了十年的养老金了,那么他儿子能领到21万8;如果76岁去世,在已经领取二十年的养老金情况下,他儿子还可以领取20万1。所以总体来说相伴一生的身故责任金还是非常非常到位的![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png)

所以总体来看这样不错的收益离不开这款产品4.17的IRR值(![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 咳咳,又提到了这个词),啥意思呢,其实就是指资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。内部收益率,是一项投资渴望达到的报酬率,该指标越大越好。一般情况下,内部收益率大于等于基准收益率时,产品是可行的。那么具体IRR值是怎么影响我们的收益的呢,椰子在这里援引之前保险小助手的数据再举个栗子

咳咳,又提到了这个词),啥意思呢,其实就是指资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。内部收益率,是一项投资渴望达到的报酬率,该指标越大越好。一般情况下,内部收益率大于等于基准收益率时,产品是可行的。那么具体IRR值是怎么影响我们的收益的呢,椰子在这里援引之前保险小助手的数据再举个栗子![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png) :

:

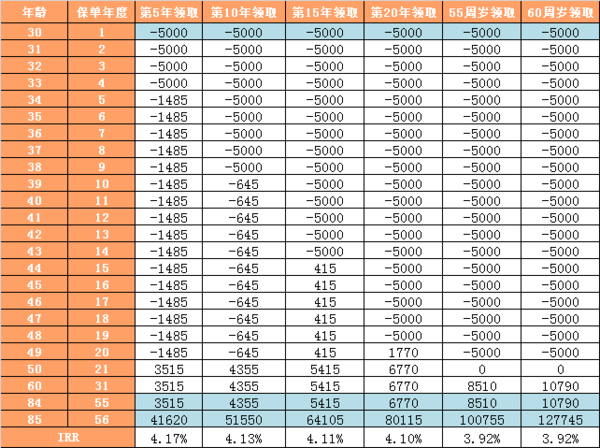

30岁的张三...投保10万保额,从第5年开始,按年领取,不同缴费方式的IRR

选择第5年领取年金,每年领取3515元,直至85周岁,此时保单现金价值为41620元,如果此时退保,IRR为4.17%;

选择第15年领取年金,每年领取5415元,直至85周岁,此时保单现金价值为64105元,如果此时退保,IRR为4.11%;

选择55周岁领取年金,每年领取8510元,直至85周岁,此时保单现金价值为100755元,如果此时退保,IRR为3.92%;

选择60周岁领取年金,每年领取10790元,直至85周岁,此时保单现金价值为127745元,如此此时退保,IRR为3.92%;

so.综上可以看到:领取时间越早收益值越高,也就是说可以选择第五年直接开始领取 拿到的钱越多!

椰子总结:一款养老保险好不好,无非就两点:一个是收益高不高 另一个就是稳定不稳定;不可置否很多人愿意承担一定风险来换取更高程度的收益,那么投连险这类保险自然是好的选择;但如果真的想让自己未来不确定的老年生活有一点可靠稳定的收入的话,传统年金险无疑是最好的选择,今天椰子讲述的这款‘相伴一生’可以说是我们相对很不错的选择了!

还是老规矩,如果本文对你有小小的帮助的话~~希望可爱的你留下脚印![[拜拜]](https://static.talicai.com/emoji/talicai/emot33.png) ,点个赞呦! mua~

,点个赞呦! mua~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

点赞

留下脚印

蟹蟹~~已回赞赏~

赏一个,

写的好详细,学习了,点赞打赏!