她理财 App

她理财 App

学点行为金融学(1):投资中常见的3个偏差

欢迎来到基金豆「快乐投资学院」,第四期分享我们来聊聊行为金融学,它是以“人”为出发点来研究投资的学科,我们都知道买卖决策都是人做出来的,所以行为金融学也更能解释金融市场的各种现象,与传统金融学相比,它更擅长投资实战。所以了解一些行为金融学,可以帮助我们更好的做投资决策。

1、为什么要学点行为金融学

著名的《苏格拉底的申辩》一书中,大哲学家苏格拉底有句话,“未经审视的人生,是不值得过的人生。”意思是我们在一生中都要有反思能力,去认识自己,了解自己的所思所想。

在投资这方面也一样,我们既然把辛辛苦苦挣来的钱投资到市场上,目的不是挥霍和赌博,而是要认认真真地投资,从而赚取收益,让生活变得更美好。那么,我们就非常有必要审视自己投资过程中的经验和教训。

国内早期研究基金投资心理学的前辈秦红,也在他的书里说过,“其实投资最大的敌人不是市场,而是我们自己”,所以我们很有必要去学习一些行为金融学的知识。

那行为金融学是什么?它有什么作用呢?

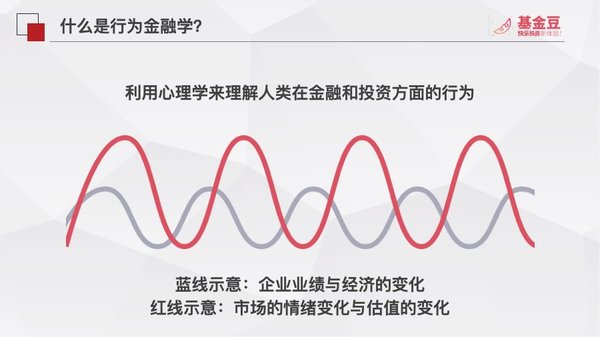

行为金融学是利用心理学来理解人们在金融投资方面的行为。传统金融理论里有一个基础假设,所有的市场参与者都是理性的、逐利的,而且都会获取完全信息做决策,市场整体是一个非常有效的存在。

但事实上,我们能看到个体在投资时,存在很多不理性的行为,市场整体也并非完全有效,尤其是在发展历程只有32年的中国的证券市场。

如果我们客观地看经济变化和市场上企业的业绩变化,过去这些年变化其实并没有很大,就像图中这条蓝线一样。但由于人的参与,带来的情绪和市场估值的变化非常夸张,它形成了热闹非凡的牛市和黑暗惨淡的熊市。

所以了解一些行为金融学,是可以帮助我们更好的做投资决策,更好地应对市场波动的。有人说,只要能避免犯大的错误,就能战胜市场70%的投资者。我想,也可以理解为我们不要被贪婪、恐惧这些最简单直接的情绪带着走,便能在A股这个市场战胜大多数人。

2、投资中的3种行为偏差

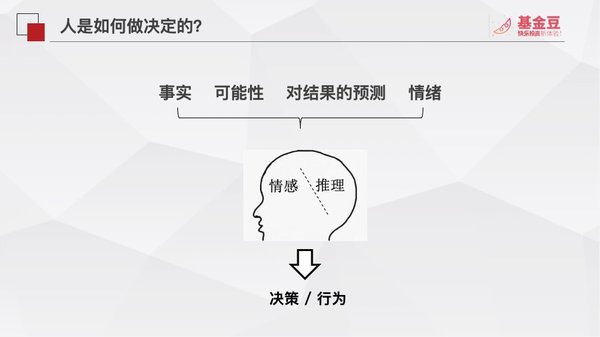

行为金融学主要研究人,那么人是如何做决定的呢?

我们通过外界的事实、可能性、对结果的预测、情绪等等信息的获取,在头脑里加工处理,或偏情感的,或偏推理的,从而得出决策结论,指导行动。

心理学家研究表明,大脑会选择走捷径的方式来降低信息分析过程的复杂度,心理学上称为“启发式简化”。这些捷径使大脑可以在完全吸收消化现有信息之前就给出一个大致的结论,这些捷径普遍有“代表性”和“熟悉度”。

然而这些捷径也会让我们难以正确分析新的信息,因此可能得出错误结论。我们来看3个常见的投资偏差。

1)代表性偏差

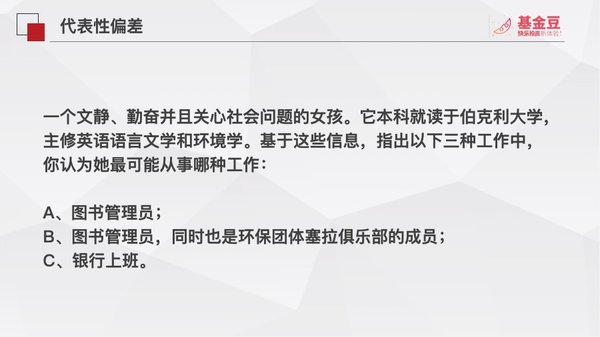

一般大脑会假定,拥有相似特征的事物是高度相似的。看看这个例子:

你会选择哪个呢?一般大多数人会选择B。

但其实A是包含了B的,所以A的可能性更大;而从事实来看,银行提供的工作机会要比图书管理员多得多,所以从概率来看,C的可能性是最大的,也是更理性客观的答案。

把“代表性偏差”放到投资上,就容易产生 “外推法偏差”,这是我们今天要讲到的第一个投资偏差,它是一种认知上的偏差。

“外推法偏差”,是指很多人会倾向于将股票、基金或者市场的收益外推到将来,相信过去代表了未来的表现。想想你在挑选股票、基金,或者决定入市或加仓的时候,是怎么做决策。

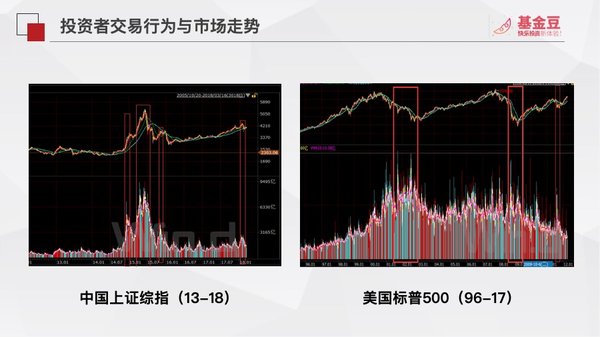

有些人可能比较凭感觉,有些人可能多经历了一些大脑的研究和思考。不管个体如何,从整体市场来看,事实上大部分人在市场表现好的时候,会变得更加激进,而当市场低迷时,人们又会变得消极。想想是不是,牛市的时大多数人入场,熊市时大多数人割肉离场。

从市场成交量就能看出来:市场低迷时,大家都不敢入场,成交量萎缩,而一旦赚钱效应起来了,大家就疯狂追逐,成交量暴涨。但往往这时,市场泡沫已经很大了,一不小心就会占高岗被套牢。

反观美股市场,发展时间长,市场机制比较完善,市场以机构投资者为主,当$标普500下跌的时候,成交量反而是上升的。

基金也一样,很多投资者认为过去的收益代表了未来可期的结果,所以大家才会对冠军基金那么热衷,但是往往又会碰上了冠军魔咒。因为永远是最激进的基金才会有机会夺得冠军,而激进的基金特点是仓位非常集中,波动巨大,一旦第二年踩不对市场节奏,市场风格发生偏移,它就会跌入深渊。

另一方面媒体也会加剧这种偏差的影响。所以买基金要谨慎看媒体在报道什么,推荐什么。媒体的出发点往往是吸引眼球的热点,并不是帮你选投资产品和机会。所以我们基金豆的投资理念中有一条:拒绝转瞬即逝的热点,追求可持续的长期投资回报。

从新发基金的数据也能看出,市场涨起来后,新基金销售火爆,而市场低迷的时候,基金很难卖,甚至无人问津,发行失败。

如果你是经常根据以往的成功经验来进行新的投资,而不是做新的研究,那很可能会产生这种以偏概全的外推法偏差。但我相信,基金豆用户在这方面受到了豆妹时常的提醒和教育之后,辨别风险,不跟风的能力会越来越强。

2)处置效应

接着我们来说一个决策方面的投资偏差,叫“处置效应”。

先来问你个问题,“假设你需要用钱,需要处理手上的基金,有一只a基金盈利20%,而另一只b基金亏损20%,你会卖掉哪只呢?

如果卖a基金,这会让我们觉得之前投资决策是正确的,因此获得了落袋为安的利润,会让人非常愉悦;如果卖b基金,就有点承认之前的投资决策是错误的,割肉出场,这是一种比较痛苦的体验。

从心理学角度讲,人是厌恶做一些让自己懊悔的事情,而喜欢做一些感到自豪的事情,这是人性的特点,那它会如何影响我们投资决策呢?

国外有项研究数据,大部分投资者往往会过早套现盈利的股票或者基金,而一直持有亏损的股票或者基金,这被称为“处置效应”。想想,我们是不是很多时候赚钱了拿不住,而被套了之后就装死成了被动的长期投资者?

因为人们对盈利和亏损的处置是不一样的,大家都偏好确定的利润,而对于已出现的亏损则愿意承担更大的风险。所以大家往往会急于卖掉盈利的基金,而对亏损的基金听之任之,任由损失进一步放大。而不是具体情况具体分析,做出更理性的决策。

我遇到过很多在银行买了基金的小白用户,他们往往买在高点被套。其实在帮他们诊断持有基金时,发现多数基金质量都非常一般,无论从基金公司到基金经理再到投资标的和过去的风险收益特征,结论都是有更好的选择,建议更换。但用户的真实想法是持有到回本之后再卖掉。其实如果换成另外一只更好的,是可以更快地回本的。

3)参照点漂移

使处置效应更加复杂,是一种叫“参照点漂移”的心理状态,它往往又会产生 “认知失调的偏差”。

来看一个真实的神话,从4万到1450万的轮回,再到5万的轮回。

2008年有个“武昌女期民投资期货半年从4万赚到1450万”的期市神话。这个主角叫万群,她从2007年8月开始重仓豆油期货合约,此后两三个月,豆油主力合约从7800元/吨,一路上扬至9700元,短短3个月,她的获利已经是10倍。进入2008年,豆油上涨速度越来越快,2月底,豆油主力合约已逼近1.4万元/吨,也就是在那时,万群的账面保证金突破了1000万元,成为了名副其实的“千万富翁”。

她用了一种操作方式让杠杆最大化,但同时风险也被放大,一旦行情调整就会有灭顶之灾。期间据说期货公司建议她减仓,但她根本听不进去。随后行情出现剧烈的震动,豆油价迅速跌停,其账户保证金不足而被强行平掉了一些仓位,而且这时很多媒体都报道过她了,碍于面子,也不愿意主动平仓。所以她错过了最佳的平仓机会,后面豆油无量跌停,万群就是想平仓也平不了了,由于仓位过重,其巨大的账面盈利瞬间化为乌有。最终,她的账户保证金只剩下了不到5万元,回到了起点。

这就是一个非常震撼的真实故事,它让我们看到人的贪婪被“参照点”一点点抬高。最终就只盯着千万富翁的暴富水平,而不愿意面对缩水,如果早一些平仓,她实际上仍然赚得非常多。

我们通常也会自然地有这种感受,最初你赚30%,当市场下跌利润回吐到10%时,我们就会不甘心,想着回到30%时我再赎回止盈。但事实上,此时仍然是赚钱的,只是参照点已不在是0,而是漂移到了最高市值时的点位,让人心里产生不平衡、不甘心和后悔的心理。

从而忘记去客观地评估现在市场的情况和持有的基金或股票的情况,不能做出正确理性的决策。这种情况尤其发生在牛市结束进入熊市的过程中。

3、总结

因为时间关系,今天我们聊了以上3个投资偏差:

1)“外推法偏差”,是一种以偏概全的常见错误。在投资中往往会直觉地因为历史表现好,就觉得未来也会好。正确地做法是去客观审视市场所处的阶段和所持有标的。

2)“处置效应”,我们往往会对盈利拿不住,而对亏损听之任之。正确的做法应该是客观评估手上的股票或者基金是否还存在你认可的投资逻辑。

3)“参照点飘逸”到来的“认知失调”,这往往让我们更加贪婪,欲望膨胀。所以投资的纪律性非常重要。

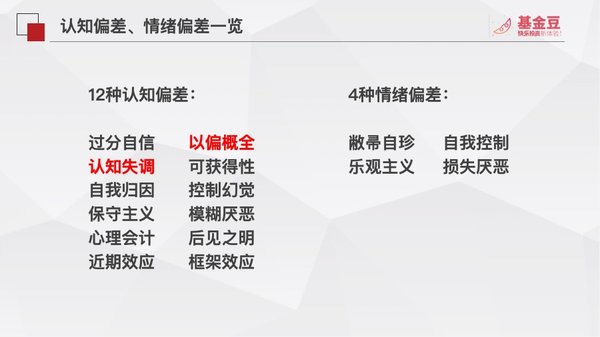

事实上,我们在投资的认知、情绪和行为方面都容易产生偏差,目前行为金融学广泛研究的包括12种认知偏差、4种情感偏差等等,以后我们会在「快乐投资学院」的分享中一一讲到。

分享行为金融学知识,是希望能帮大家建立更好的反思自我的能力。当然任何学习和进步都是比较费劲的,如果你想省心,也可以把钱交给基金豆,让我们的「小目标」等产品和策略来帮你打理。

俗话说专业的人干专业的事情,基金豆严格的、系统化的策略能够更好地回避因人的因素造成的投资行为偏差,从而能长期持续地带来稳定的收益。

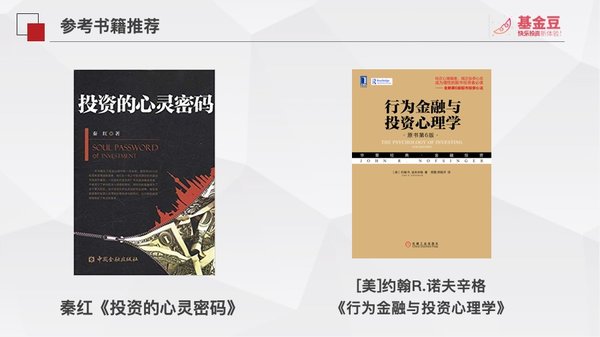

最后推荐给大家两本行为金融学相关的参考书籍作为延伸阅读:《投资的心灵密码》和《投资心理学》。

(ps.回听直播,可以关注微信公众号基金豆)

更多![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png) :

:

赏,厉害

蟹蟹