她理财 App

她理财 App

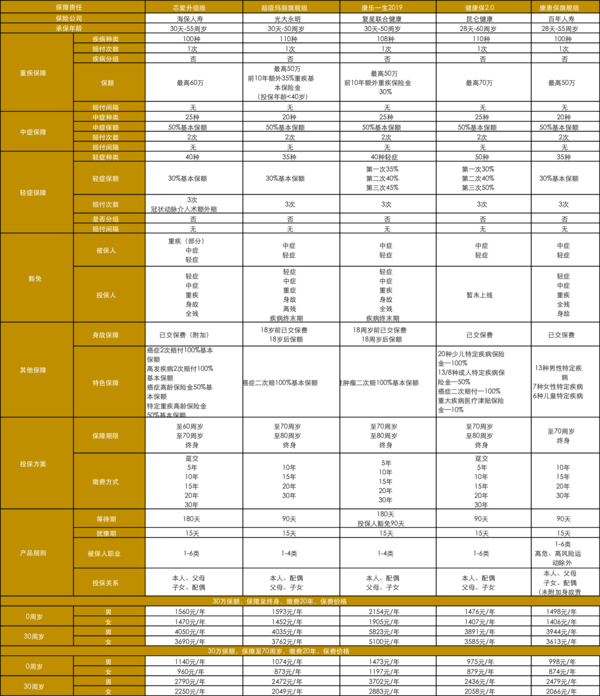

【综合测评】健康保2.0、超级玛丽等5款重疾险,谁更值得买?

最近这段时间,重疾险扎堆出新,我们投保人的选择也是多种多样,从健康保2.0,到超级玛丽旗舰版、康乐一生2019、芯爱,再到康惠保旗舰版,相信大部分人已经被搞得眼花缭乱了。

那么以上这些重疾险中,哪款更值得买呢?今天我来给大家答案!

测评主要内容:

重疾险更新换代,已经买过的要不要退保换新的?

5款主打单次赔付的重疾产品保障责任分析

5款重疾险综合评析

一、重疾险更新换代,已经买过的要不要退保换新的?

很多投保人可能都会面临同样的困惑,看见新推出或者升级后的产品更好,是不是要把之前买的退掉,重新购买呢?

解答这个问题,我们可以从两方面考虑:

1、最初买的保险,如果保费价格特别高,那就果断换。比如说,之前买的保险一年保费要1万块钱,在保障相同,甚至保障责任更优的情况下,新产品只需要4千块钱,那果断买新的,能省钱干嘛不省。

2、之前买的保险与新产品的保费差不多,保障责任也相似,则建议不要退保,可以选择范围更广的保障方案,补充保额。

二、5款主打单次赔付重疾产品保障分析

昆仑健康保2.0

光大永明超级玛丽旗舰版

复星联合健康康乐一生2019

海保人寿芯爱重疾升级版

百年人寿康惠保旗舰版

1、5款重疾产品保障责任分析

废话不多说,针对保障责任,如果你:

→只追求基础重疾保障的,建议首选:健康保2.0。虽然它的重疾津贴是特色保障,但是附加后保费价格较高;

→注重癌症保障,比较在意公司品牌和前10年的保额递增,可首选:超级玛丽旗舰版;

→希望涵盖身故责任和癌症保障,可重点关注:超级玛丽旗舰版和康乐一生2019。

→除了重疾基础保障,还希望获得男性、女性的特色疾病保障,可考虑康惠保旗舰版。

2、健康告知分析

结论:

→芯爱升级版的智能核保种类最多,人工核保也比较宽松,所以如果你的身体异常情况较多,首选芯爱升级版;

→健康保2.0、超级玛丽旗舰、康乐一生2019,目前健康告知对于大部分人群也很友好,支持智能核保,对于结节类疾病、乙肝携带者,都可能标体承保。

3、免责条款

参与比较的5款产品的免责条款内容相近,都属于常规免责内容。对于免责条款,我们应当予以了解,避免造成保险无法理赔的情况。

4、保费比较

这5款产品虽然都是单次赔付的重疾险,但是每款产品的基础责任不同,附加保障也各有特色,所以在测算保费时,只能将保险责任进行组合来测算。

通过N次比较后发现,如果我们只追求最基础的重疾保障,也就是重疾、中症和轻症的责任,那么健康保2.0与康惠保旗舰版的价格非常接近,但健康保2.0的承保年龄要比康惠保旗舰版广,对于30周岁以上人群,首选还是健康保2.0。

而超级玛丽旗舰版相比健康保2.0虽然只高出几块钱,但它在保单前10年,凡在40周岁以内出险,额外赠送35%基本保额。并且保障至终身的话,这款保险的保费优势也很明显。

如果我们在基础重疾责任的基础上,还希望得到癌症额外赔付或者身故保障的,无疑超级玛丽旗舰版、康乐一生2019的保费价格更有优势。

三、5款重疾险综合评析

1、健康保2.0

健康保2.0最大优势就是其基础投保方案价格。无论是保障至70周岁、还是保障至终身,仅投保重疾、中症、轻症的基础方案或是涵盖身故责任,保费价格与同类相比,均有优势。

2、超级玛丽旗舰版

超级玛丽旗舰版性价比最高的投保方案为基础保障+恶性肿瘤额外赔付。另外在基础+恶性肿瘤+身故责任的方案中,在18-30周岁和35-40周岁,缴费30年方案更有优势。

3、康惠保旗舰版

康惠保系列一直以低价,全面著称,但康惠保旗舰版的价格优势并不突出,保障责任上也仅增加了针对男性、女性和儿童的特定疾病,而且保障期限的选择较少,只有至70岁和终身,因此综合性价比并不是很高。

4、康乐一生2019

康乐一生2019是复星健康康乐一生系列的升级产品,同超级玛丽旗舰版责任类似,都是可以附加恶性肿瘤责任,身故赔付保额的产品方案。在30-35周岁区间的人群,建议购买康乐一生2019,此阶段保费价格最低,性价比最高。

5、芯爱升级版

芯爱升级后,整体保费价格并无优势。但终身方案增加两项高龄疾病额外赔付50%的责任,如果附加该项责任后,65周岁罹患恶性肿瘤或是特定心血管疾病,再多赔付50%基本保额。

还没有人回复,赶紧来抢沙发啦~