她理财 App

她理财 App

弘利相传终身寿险好不好,优缺点,值不值得买,全面分析

这两年年纪越来越大,身边生离死别的事情越来越多,人到中年,身上担子也来越沉重了,孩子的教育是个大头;爸妈不病还好,万一生病,呵呵呵;房贷每个几百万都不好意思出门和别人打招呼。还有高额的生活费用支出,买个水果一张毛爷爷就没有了,压得我们中年人喘不过气来。万一猝死了呢,所以还是买份保险吧

我国买寿险的人很少,因为不吉利,作为小众产品经常被忽略,但他确实我最喜欢的保险,因为它代表了碍于责任,分享发生房贷车贷还要还,儿女的教育不会停止,及父母的养老和医疗不能少。在上有老、下有小的关键时刻,作为家庭收入的经济支柱,不能有任何的闪失。所以即使不吉利,还是买一份寿险吧

终身寿险一直是我很少提及的产品,但今天还是想和大家一起来聊一下弘康人寿的弘利相传转终身寿险。

保终身的寿险有什么作用,适不适合自己购买呢?问题的答案就在这篇文中。

文章具体分为以下几个板块:

弘利相传的基础保障有什么?

和网红寿险相比,弘利相传有哪些优缺点

定期寿险vs终身寿险,买哪种?

如何买寿险?

一、弘利相传的基础保障有什么?

【保险公司】

本保险由弘康人寿保险有限公司承保,目前该公司在北京市、上海市、江苏省、河南省设有分支机构。

【产品介绍】

产品名称:弘康弘利相传终身寿险

备案编号:弘康弘利相传终身寿险条款:弘康人寿[2018]终身寿险021号

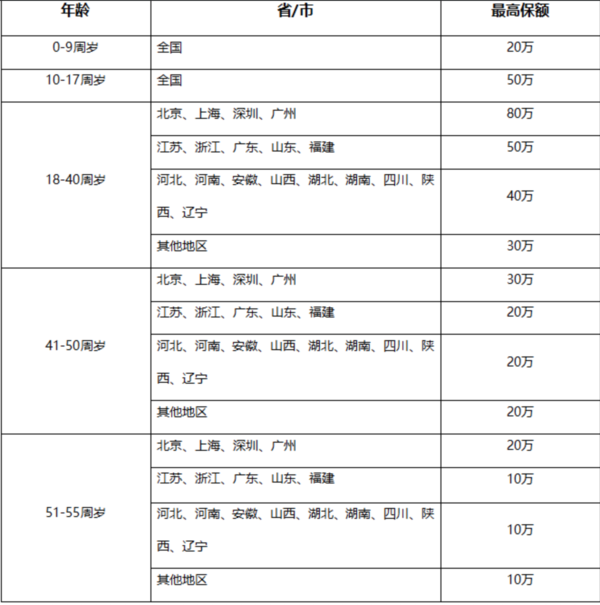

1.适用人群:出生满30天-55周岁(含),外籍人士不可投保;

2.职业范围:1~4类职业,

3.保障期间:终身;

4.缴费期间:10年/20年;

5.销售区域:全国(不含港澳台);

保额限制如图所示:

备注---河南地区限制条件:

1)年龄限制:限45周岁以下投保;

2)保额限制:累计寿险风险保额≤30万,重大疾病保险风险保额≤30万;

弘利相传终身寿险对于身故还有全残会有赔偿。两者属于公用额度,保额一致,等待期内无论是身故还是全残都是退还所缴保费,担心你带病投保呀。等待期后无论身故还是全残都是给付基本保额的。

其实并不是所有的寿险都有全残保障,那全残保障到底需不需要?有没有必要呢?

非常重要,如果不是残疾花钱多,为什么有很多交通事故的肇事司机会在撞到人后再次碾压呢?因为死了需要赔偿的钱是一定的,住到医院里面就是无底洞了。所以有全残的寿险保障更棒!

全残定义,指具有下列情况之一或多项者:

(1)双目永久完全失明;

(2)两上肢腕关节以上或两下肢踝关节以上缺失;

(3)一上肢腕关节以上及一下肢踝关节以上缺失;

(4)一目永久完全失明及一上肢腕关节以上缺失;

(5)一目永久完全失明及一下肢踝关节以上缺失;

(6)四肢关节机能永久完全丧失;

(7)咀嚼、吞咽机能永久完全丧失;

(8)中枢神经系统机能或胸、腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命必要的日常生活活动,全需他人扶助的。

二、和网红寿险相比,弘利相传有哪些优缺点

承保年龄上,弘利相传可以给未成年人购买,是一个非常大的特点。

基本都保障了包括身故和全残;

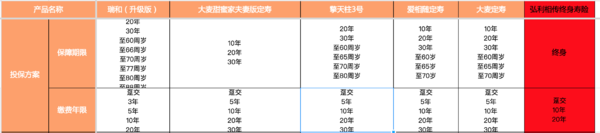

保额弘利相传最多可以购买100万,想对应的,瑞和定期寿险、大麦定期寿险、擎天柱定期寿险、爱相随定期寿险都可以买到300万了。不过这一点并不需要太担心,因为即使弘利相传可以买到300万,买不买的其还是下一个问题

缴费方式上,弘利相传最长可以选择20年,而瑞和定期寿险、大麦定期寿险、擎天柱定期寿险、爱相随定期寿险都可以选择30年及缴费,大家都是缴费期限越长,保障杠杆越高,保险的意义也就越明显

弘利相传的等待期180天,,和瑞和一样,属于非常长了,现在市面上普遍的水平,像大麦定期寿险、擎天柱定期寿险、爱相随定期寿险都是90天。

犹豫期10天和法规定的最低限,并不太友好。

最后来看看看价格

同样是50万保额,30年缴费,瑞和定期寿险、大麦定期寿险、擎天柱定期寿险、爱相随定期寿险等定期寿险的价格集中在千元左右,但是弘利相传的价格在7350元。对于保费预算优先的年轻人真是三个字:买!不!起!

和同是终身寿险的产品对比呢?

如果确实要买终身寿险的话,弘利相传的价格还是很有优势的。

三、真的要买终身寿险吗?

同样是50万寿险,保障到60岁,每年需要1015,保障到终身每年需7350,每年差额.6335

20个6335,按照5%投资20年,可以变成209472

209472在继续投资10年,可以变成34万,继续投资18年可以变成50万。

所以我会选择60岁手里握着34万。68岁变成50万。而不是在60至终身的任何一年身故的时候又50万给继承人。

四、怎么买寿险?

买定期寿险一定要注意以下几点:

1、 我要不要买定期寿险?

有责任就买寿险,没责任就算了,但是话说回来,即使你不结婚不生孩子,谁还没有个爸妈了不是?爸妈不缺钱,我们可以留下一笔钱锦上添花呀

2、 我为了谁买的这个定期寿险?

你爱谁你就为自己买个定期寿险,他做受益人,死了可以给他留一笔钱。千万不是爱谁给谁买寿险呦~

3、 他需要多少钱?

每人的情况都不一样,这个具体金额只有你自己知道,你自己可以有很主观的观点,但也不是越多越好,适当最合适,而且如果你金额选的特别高,最后保费相应的也贵了,自己不一定能负担得起是吧?以下金额仅供参考:比如需要给孩子留下100万教育金【如果有的话】,需要给爸妈留下50万养老,需要给爱人留下100万用来偿还房贷【如果有的话】

4、他多久之后可以离开你?

比如孩子成年之前?爸妈去世之后?房贷偿还完毕,每家情况不一样

综合考虑这几点,如果孩子还需要我照顾25年,大概需要120万,那么我就应该给自己买120万定期寿险,保障期限选择25年,孩子作为受益人。

如果爸妈现在70岁,预期人均寿命85岁,为他们养老就医需要大概需要50万,那么我就应该给自己买50万定期寿险,保障期限选择85-70=15年,爸妈作为受益人。

看到这里我想你一定知道该怎么选择定期寿险了吧?有什么问题,留言问我呦

还没有人回复,赶紧来抢沙发啦~