她理财 App

她理财 App

当你老了,你还能领到多少养老金?老有所依,依靠谁?

我这个年纪,身边上一代人都陆陆续续退休了,有退休金或者说退休金高的人都到处旅游,小日子可悠哉了;那些眉头退休金或者退休金很低的人,日子过的就没有那么逍遥了。

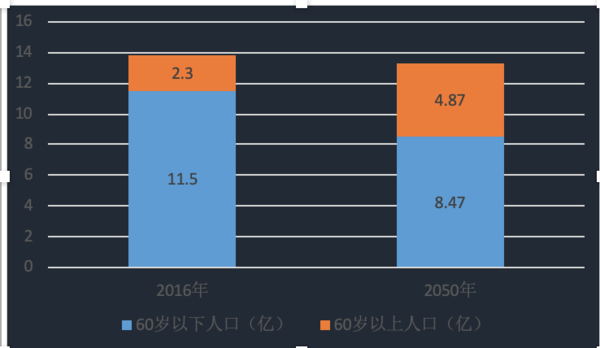

国家统计局公报显示,截至2016年末我国总人口13.8亿人,其中60岁以上人口达2.3亿人,占比16.7%; 根据联合国人口预测,2050年中国总人口约为13.34亿,60岁以上人口将达到4.87亿人,比例高达36.5%。

来个图吧,看的明显一点

那怎么办呢?延迟退休呗。不管怎么延迟,我们1975年之后出生的人是跑不了了。

大家公司都有缴纳五险一金吧,但是你知道你能领多少养老金吗?我告诉你,别算了,你算不出来,赵小姐这么精打细算都算不出来,

第一:社会平均工资怎么上涨,一年涨多少不知道,也不可预测;

第二:你的工资和社会平均工资的关系也不好确定。

这两个前提下,就算我把计算过程写下来,也算不出来将来能领多少钱,但是有一个概念可供参考:

养老金替代率,是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率

【拉仇恨的一点:公务员改革之前是95%甚至100%,改革之后也有65%左右,所以如果可以还是去考个公务员吧】

如果退休后的养老金替代率大于80%,即可维持退休前现有的生活水平,

如果达到60%-80%,即可维持基本生活水平;

如果低于50%,则生活水平较退休前会有大幅下降;

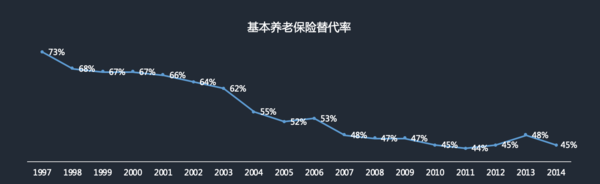

在我国养老保险制度建立之初,基本养老保险替代率维持在70%左右,然而在以后的发展中,基本养老保险替代率持续下降,从97年的70.79%下降到了前年的45%,已经处于国际劳工组织公约划定的养老金替代率警戒线之内。

还是国际惯例【你肯定要说了,哪那么多国际惯例,因为我国和各养老制度吧,时间太短,我只能看其他发达国家的行情呀,所以只能说国际惯例呀】

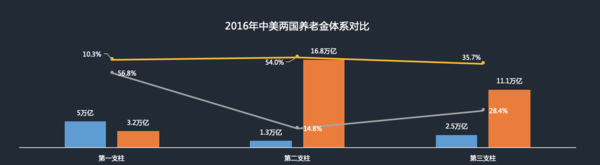

养老金替代率大于80%,一般是国家30%,企业30%,个人20%组成

也就是80%=30%国家发的退休金+30%企业年金+20%个人商业养老保险或储蓄

美国和中国在这三部分的数据分部是怎么样的呢?

美国是企业那部分最高,中国企业那部分基本可以忽略不计,主要靠国家。

我身边人还都是在北京,不错的单位,有企业年金的还是少之又少,除了公务员。

但在个人部分,我国人民真是棒棒哒!

再看看看国家养老部分,看看这三十年的变化吧

所以我们退休后的80%是这样构成的:80%=政府30%+企业0%+个人50%

既然我们需要个人储备很大一部分,那我们能攒下那么多钱吗?

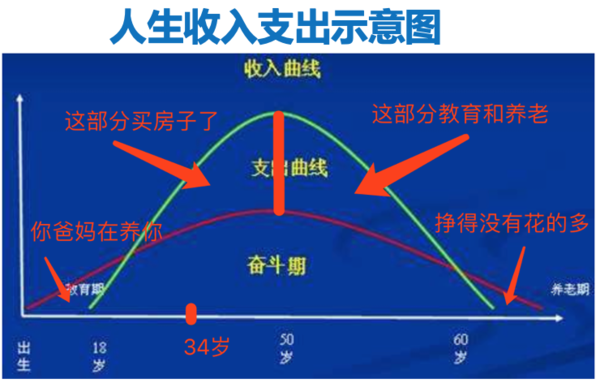

来看看我们的收支结构,传说中的草帽图

这是一个标准的人生收入支出示意图,未成年时没有收入,但指出在逐年上升,这时候其实是父母对你的补贴;

二十多岁岁开始步入职场,收入逐渐增加,一般到50岁达到顶峰,这时候虽然支出也很多,但是基本能有一些结余,这部分钱我们一般用来买房子了。

五十岁开始退居二线,收入开始急速下降,到60岁退休后基本收入至于退休前的30%。大致理解就是退休后你只有现在1/3【养老金替代率】的收入。

如果在50-60没有一定的积累,退休之后肯定是入不敷出的。

大家可能觉得我50岁之前都能负担房子了,50-60攒的钱肯定也可以负担养老,两个面积看着差不多呀。但问题是这个图并不是等比例的,横坐标18-50岁32年,和50-60之间这10年是一样长的。所以养老教育这块的面积其实是远小于买房子这块的面积的。但是我不会画,只能找个现成的图了。

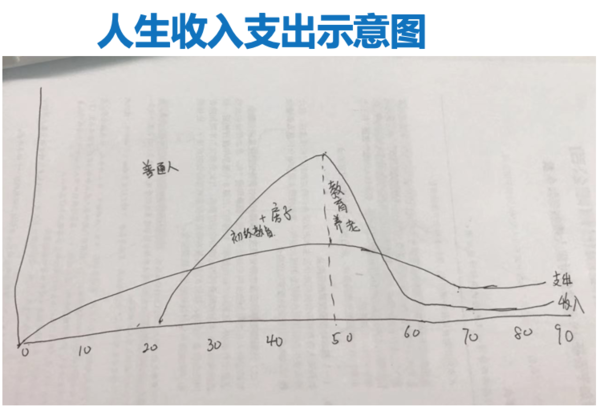

所以我们面临的问题就是孩子的教育和自己的养老储备叠加,如果你不早做打算,老了可能会很悲凉

所以我又花了一个图,特别丑,你们自己看懂意思就好了,

这个图虽然丑一点,但我觉得更形象,留给我们储备养老和教育的面积其实特别小。为什么我在这里写了一个普通人,比如我姐姐中专毕业就在国企一线流水线员工还有三年要退休了,工资涨幅、职业晋升都明明白白的,入职第一天就知道退休什么样。但我们这一代人已经没有普通人了,因为职业变化太快了,以前大家挤破头进银行以为能年金百万,但现在受互联网金融的冲击,银行因很苦逼的,做业务的没有资源。做柜台的业务都少了不知道多少,现在开户都不用去柜台,拿着身份证就在及其生存前取钱。微信支付宝的普及,你已经多久没来银行取过现金了?

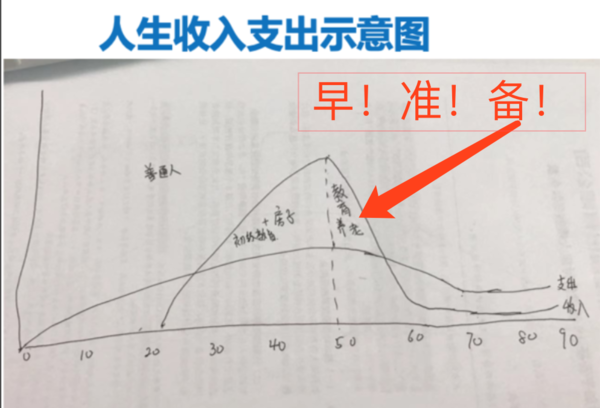

所以无论是教育金还是养老金都要早储备!!!临时抱佛脚日子可不好过!

养老金&教育金有很多共性的东西:

1、没有弹性

2、安全

3、收益高一点

先来说说没有弹性,房子我们可以买大卖小车也可以很多级别,但是孩子的学费不能打折,上学的时间也没有商量,孩子18岁大学需要10万元,这是一个确定的时间确定的金额,没有商量。

安全性指两方面,一方面是投资风险不能太高,期货外汇就算了。,另一方面是钱能专款专用,现在的00后看咱们90后,就和咱们90后看60后一样的,60后的癖好是什么?买保健品,拜佛。在你看来保健品和拜佛是很那什么的行为。你怎么知道等你60岁的时候,会有什么比医药保健品更聪明的骗局呢?即使你有钱都被骗了,也是白搭呀。所以未来稳定的现金流很重要

最后呢,因为是长期投资所以要兼顾收益率。

如何储备养老&教育基金?

1、稳定保本保收益部分--国债&教育金保险&养老金保险

2、博取高收益部分--基金定投,懒人就选择沪深300+中证500一起定投。

最后我来说说国债&教育金保险&养老金保险

我是眼看着五年期国债从2012年的6.15跌倒现在4.2%的,6.15%的时候每个月十号银行都排大队,国债抢都抢不到,现在国债基本没什么人问,因为这个收益了是在没有吸引力。未来国债的下降趋势还是没有改变的。所以且买且珍惜,未来只能3%的收益了。

国债和&教育金保险&养老金保险的收益虽然都在4%左右,但是我更便宜于后两者【我以前不这样的】

天天向上教育金的年化复利在3.87%左右,相伴一生的年化复利在4.2%左右。看了这个收益,你可能哼一声,觉得不够高,但这是复利呀,大家都知道复利时世界第八大奇迹,天天向上教育金少说也得20年,相伴一生养老金少说也得三五十年,期限又足够长那么折合单利可以达到6.48%-8%

大家要知道,国债、定期存款,银行理财都是按照单利计息的哟。所以6.48%这个收益非常高了

有没有注意到的我的收益率都是一个近似值,不是精准的,为什么呢?是不是预期收益,最后情况可能达不到呢?不是的,这个最高时根据年龄不同,比如天天向上0岁3.87,一岁3.86这样子,不同年龄的收益是不一样的有区别,但是每一个年龄就是那么多,不会变。虽然这个收益的3.87%没有卸载合同里面,但是每年可以领取的金额是写进合同,确定的投入,确定的回报,计划一下就是确定的利率,所以这个收益的确定性大家放心,不是预期收益,不是可能收益,是确定一定会给你的收益,比银行理财还要安全!

购买国债我们锁定的是五年4%的单利,购买天天向上锁定的事30年6.48 的单利,相伴一生同理

如果五年后国债利率下降了,你的天天向上&相伴一生就会显得更划算;

如果五年后国债利率上升了,你可以选择退保天天向上&相伴一生然后买入未来更高利率的国债, 五年后退保单利也可以达到4.32%,比最近一期的五年国债4.27%还要更高一点

所以无论五年后国债利率是上升还是下降,现在你手里的钱都是买入天天向上&相伴一生更合适

天天向上选择趸交,研究生三年领取最合适;

相伴一生选择最长的缴费期限最合适

另外强烈将以所以的妈妈们,给孩子买教育金、养老金

你给儿子买了房子,婚前财产,儿媳妇婚后一阵枕边风,房子一买一卖就变成夫妻共同财产了,

但是你给儿子买的年金保险永远都是孩子的,不怕儿媳妇或者女婿作妖。

关于养老、子女教育、社保【大政策小细节不知道】都来和赵小姐聊吧~

-

赵小姐赵小姐引用 @ 阳光下的小余1988 @ 阳光下的小余1988 的话:前几天也在看相伴一生,好像小她的分享文章较少。但其实自己还是比较操心老后的生活。总想都准备好

我觉得可以考虑,大家可能现在压力都比较大,没有那个精力考虑养老的事情吧

-

赵小姐赵小姐引用 @ 优雅睡莲 @ 优雅睡莲 的话:我身边好多60后,没有一个买保健品,拜佛的,那是受教育程度比较低的人才会做的事吧。现在国债基本没什么人问?每到发行电子国债的时候,抢都抢不到

百度了一下 笔者整理了1978—2017年的全国国民经济和社会发展统计公报,以及历年全国教育事业发展统计公报,你猜这40年当中,中国全日制大学毕业生的总数是多少?

答案是,9279万,占中国13.9亿总人口的6.68%。这9279万当中,若是本科、专科对半开,可不就是只有3.34%吗?

最后,作者做出结论:

只有3.3%的中国人拥有本科学历。

对于初中高中毕业的老人保健品和拜佛可能是他们觉得很热爱但是你我觉得很可笑的事情,但等我们老了,会不会有什么新的骗局呢?我们觉得很热爱,孙子觉得我们相隔傻子?

抖音上的段子:20后看90后,就和90后看60后一样。也不知道未来我外孙女会怎么看我这个傻老太太

-