她理财 App

她理财 App

健康保2.0超级玛丽旗舰版尔文超越者前行无忧芯爱嘉多保怎么选

健康保2.0、超级玛丽旗舰版、达尔文超越者、前行无忧、芯爱、嘉多保怎么选?

标题为什么没有标题符号所有产品堆成一堆呢,因为写不写了,其实还有倍加尔保也就是超级玛丽多倍版和康乐一生2019 。

这些产品基本都是今年夏天出来的,相信大家和我一样很懵了,各种产品评测,对比也看了一堆,还是不知道那个更合适,今天就来看看赵小姐总结的结论吧

先说结论

最后再总结一下【加粗部分重点推荐,供你参考】

女性:

预算一般----达尔文超越者重疾中症轻症,到70每年3000,到终身每年5000

预算适中----达尔文超越者重疾中症轻症癌症,到终身每年5500

预算充裕----嘉多保多次重疾+癌症二次,每年9000

男性:

预算一般----达尔文超越者重疾中症轻症,到70每年3400,到终身每年5300

预算适中----达尔文超越者重疾中症轻症癌症,到终身每年5800

预算较充裕----倍加尔保,多次重疾不含癌症二次,每年7300

预算充裕----嘉多保多次重疾+癌症二次,每年9000

一、大类

单次重疾:健康保2.0、超级玛丽旗舰版、达尔文超越者、前行无忧、芯爱、康乐一生2019

二、别人是怎么告诉你的?

一般都会告诉你不用的保障组合情况下那个更合适,但是很多时候,你根本不知道你需要那些保障,你只是知道我大概一年能出多少钱,至于保障越多越好,多多益善,我不嫌弃多,同样一百块钱,你给我五个大西瓜,他给我八个一样的大西瓜,我当然选择后者对不对

1、重疾中症轻症基础保障

康乐一生2019捆绑身故贵不做考虑,健康保2.0保费价格最低本应该是最优选择,但是超级玛丽旗舰版和达尔文超越者适中,分别多出10年和15年35%的重疾保额,综合考虑达尔文超越者性价比最高

2、重疾中症轻症癌症二次

康乐一生2019必须选择保额,健康保2.0附加值后保费特别高不考虑,前行无忧价格也变较高,所以超级玛丽旗舰版和达尔文超越者二选一

3、重疾中症轻症癌症二次+身故保额

价格最优的是前行无忧

4、多次重疾

倍加尔保性价比最合适

5、多次重疾附加癌症二次赔付

嘉多保性价比更优秀

三、赵小姐告诉你怎么选择适合自己的重疾险

但看到这里,你知道你要什么保障吗?你需要什么责任吗?其实你可能根本不知道,只是知道自己有多少钱,然后尽可能多的保障。那我给个简单的建议吧

【以下涉及产品,无特别说明均为女性30岁50万保额30年加费的保费】

1、你真的没钱买保险--重疾中症轻症--达尔文超越者【保障到70每年2825;保障到终身每年4915】

看我的措辞,真是完美,我说的是没钱卖保险,并没有说你没钱,哈哈哈,没钱买保险什么概念?任何一个五十万重疾都要考虑考虑,如果你是这种情况

那么你就买达尔文超越者,只要重疾中症轻症,虽然比健康保2.0贵那个一两百块钱,但是前十五年多给35%,你这个预算并不充裕,所以短时间内,你肯定不会多买一份重疾作补充,达尔文超越者虽然比健康保2.0多了一两百块钱,但这点钱真的会对你的生活造成什么影响吗?不会的,所以综合考虑性价比和预算,这是最合适的产品

2、你预算适中---重疾中症轻症癌症二次--达尔文超越者【保障到终身每年5470】

你可以勉强负担起任何一个重疾中症轻症五十万的保额,这种情况,我的建议是,一咬牙,加10%的钱也就是500块钱,附加一个癌症二次赔付,但是钱不多,就不要选择身故保额了。先管活着的人,身故之后的事情那是锦上添花,你看你肯定是先看重疾和意外险,在这个基础上才考虑身故,所以这时候重疾就别想什么身故不身故的了。就要重疾中症轻症癌症。

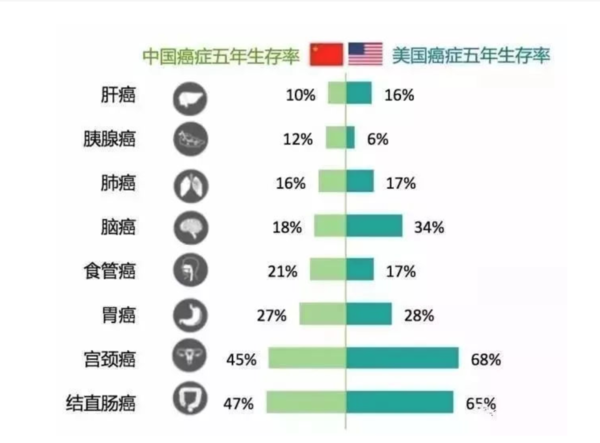

为什么一定要癌症二次呢?因为癌症的理赔占到了所有中级理赔的70%左右,也就是三个去理赔的人两个都是癌症。癌症里面有一个重要的概念叫做五年生存率。五年生存率系指某种肿瘤经过各种综合治疗后,生存五年以上的比例。用五年生存率表达有其一定的科学性。某种肿瘤经过治疗后,有一部分可能出现转移和复发,其中的一部分人可能因肿瘤进入晚期而去世。转移和复发大多发生在根治术后三年之内,约占80%,少部分发生在根治后五年之内,约占10%。

来看看五年生存率的数据,基本的结论就是我国的五年生存率还是世界比较低的水平,在30%左右,另外70%在未来五年复发转移或者死了。其中容易复发的就是肺癌肝癌胰腺癌胆囊癌。所以癌症二次赔付意义还是很大的。

3、预算比较充裕---男--多次重疾----倍加尔保【男性保障到终身7250】;预算比较充裕---女--癌症二次+身故----前行无忧【保障到终身每年8090】

多次重疾含身故和单次重疾癌症二次+身故两个方案保费差不多,那为什么男性推荐多次,女性推荐二次呢?

先来说多次和癌症二次的区别:

多次重疾:各种疾病换着花样的得,能多得钱

癌症二次:癌症得好几次,能多得钱

男性一般怎么得病?40岁开始心脑血管疾病,六七十岁癌症。

女性一般怎么的病?35开始性器官癌症乳腺癌宫颈癌卵巢癌,六七十岁心脑血管疾病,六七八十岁内脏器官的癌症肺癌肝癌胰腺癌等等。

所以男性要买多次重疾,女性要买癌症二次重疾【但是我更推荐后面女性多次附加癌症二次】

4、预算特别充裕--多次附加癌症二次--嘉多保【女性保障到终身,每年9180】

如果你和我一样都是风险极度厌恶者,那么还是多花点钱把风险都转移给保险公司吧,多次附加癌症二次,

男性:心脑血管-癌症 赔两次钱

女性:癌症-心脑血管疾病 -癌症,赔三次钱

但是就是有点贵,但相对单次+癌症二次=8000;多次+癌症二次=9000,我选择后者。

最后再总结一下【加粗部分重点推荐,供你参考】

女性:

预算一般----达尔文超越者重疾中症轻症,到70每年3000,到终身每年5000

预算适中----达尔文超越者重疾中症轻症癌症,到终身每年5500

预算充裕----嘉多保多次重疾+癌症二次,每年9000

男性:

预算一般----达尔文超越者重疾中症轻症,到70每年3400,到终身每年5300

预算适中----达尔文超越者重疾中症轻症癌症,到终身每年5800

预算较充裕----倍加尔保,多次重疾不含癌症二次,每年7300

预算充裕----嘉多保多次重疾+癌症二次,每年9000

-

-

赵小姐赵小姐引用 @ dandelion888 @ dandelion888 的话:赵小姐,女,乳腺增生,买了达尔文1号,有必要或者能换成达尔文超越者吗

-

赵小姐赵小姐引用 @ dandelion888 @ dandelion888 的话:达尔文1号,30万保额保终身,3144,30年交费。达尔文超越者,同等保额下3057,但是不含身故,什么都不含

换不换就是站在目前这个时点看未来,是不是可以花更少的钱干更多的事情

-

赵小姐赵小姐引用 @ dandelion888 @ dandelion888 的话:好的好的明白了,谢谢。

![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)