她理财 App

她理财 App

「大鱼计划」的正确投资姿势

「大鱼计划」的推出,是为了给我们提供一个可以放心打理长期资金的产品。上线以来已经发车3期,目前正在发车中,有很多豆友对大鱼计划该怎么投、什么时候卖有一些疑问,觉得没有「小目标」那么清楚。

今天,就跟大家聊聊该如何正确投资大鱼计划。![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png)

1.「大鱼计划」帮我买什么?

股票类资产是最具有长期投资价值的资产,10年平均年化收益可达10%以上。但我们并不太敢把长期的教育金、养老金一次性放到股市里等10年,因为A股波动很大,不打理很可能会坐过山车,这过程的大起大落也是常人难以忍受的。

首先大鱼计划考虑该买哪些大类资产。

股票、债券、商品、现金这几类资产各有自身特点和规律,通过在合适的时间周期里配置、轮换较强的大类资产,可以大概率降低股市大起大落的波动。通过适时调仓,配置到更强趋势的资产,规避掉过高的风险。

其次大鱼计划在每类资产里,会尽量去选择跑赢同类的基金。

比如股票类资产,其实是吸取了小目标策略的精华,通过精选指数型基金,在市场平均收益的基础上叠加跑赢大盘的超额收益,比简单地配置沪深300指数不动的长期收益更好。

又比如债券类资产,吸取了「小确幸计划」的优选债基的策略,选择同类型中业绩更好的债券基金。

整体下来,大类资产的配置轮动+具体品类的优中选优,让长期投资有更稳健的投资效果。这是大鱼计划买什么的解决方案。

2.「大鱼计划」适合什么时候买?

如果你是每月有固定工资收入,可以把大鱼计划当做一项基金定投计划,省的自己去操心研究定投什么基金的问题了。大鱼计划根据信号每月发车1-2次,这个节奏适合大部分人的收入现金流。

如果你有一笔长期不用的闲置资金,可以一次性投入大鱼计划。当然,大鱼计划上线时间较短,大家也可以分笔跟投,先尝试,体验大鱼的服务,更了解、更信任大鱼之后,再逐渐投入更多的长期资金。

其实,大鱼计划是适合有闲钱就存在里面的一个产品。

为什么呢?

因为大鱼计划对每一笔跟投都会持续管理,不管是什么时候跟投的大鱼,买入的都是策略信号指示的最新基金。而大鱼计划的大类资产轮动策略,会使基金组合走出一个长期向上的趋势。所以任何时候买入,长期收益都不会太差,不用担心熊市被深套、坐过山车的风险。

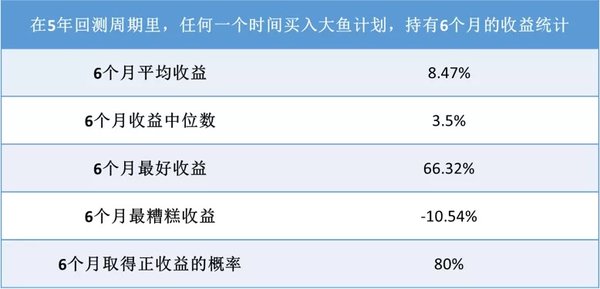

豆妹根据5年回测的数据做过一个统计,如果在任何一个时点买入,持有6个月,6个月平均收益是8.47%,中位数是3.5%,6个月最好的收益是66.32%,6个月最糟糕的收益是-10.54%,80%的情况可以获得正收益。但如果是比6个月更长,最糟糕的收益会明显亏损更少。

当然,市场走势变幻莫测,策略回测不代表未来收益完全一样,以上的数据作为参考。但是,我们任何一个产品的上线,都经过了对策略反复的、科学的验证,确保没有任何主观的因素影响我们对策略有效性的判断。「小目标」上线以来跑赢市场数据表明,策略有效性还是不错的。

3.「大鱼计划」什么时候卖出?

对于大部分人来说,卖出意味着两种情况。

一种是要用钱。这种情况,就可以适时卖出即可。

另一种是担心市场下跌,要止盈。

大鱼计划看似没有像小目标那样达到目标收益就“止盈”到银行卡,但它也是同样有“止盈”的,是一种资产轮动的止盈,它是以调仓的形式比较“隐性”地帮大家做了落袋收益。

首先,在股市不同风格资产切换的时候,我们通过指数基金的调仓,可以尽量买入趋势性更强的指数而卖掉弱势的指数。

其次在大类资产牛熊交替的时候,大鱼的策略也会去“止盈”风险较高的大类资产而买入更有投资价值的大类资产。比如股市出现较大泡沫,大鱼就会卖出股票资产,切换至债券类资产或货币资产。

所以,如果你投资大鱼计划,在你需要钱的时候卖出就好了。产品本身已经有止盈的功能了。

整体上,大鱼计划就是一个省心省力的超级基金产品,不用操心买什么,也不用操心何时买和什么时候卖的问题,帮我们更轻松省心地进行长期投资。

「大鱼计划」目前正在发车,申购截止至明天(8月23日)下午15:00,如果你有闲置资金要打理,赶紧上车大鱼计划!我们一起放长线,钓大鱼。

![[媚眼]](https://static.talicai.com/emoji/talicai/emot10.png)

更多:

沙发

没明白这个大鱼计划收费是怎么算的,那个20%费用是怎么算的,感觉好高哦

不高呀。是“超额收益部分”的20%,不是你赚了多少就收20%。比如大鱼赚了1000元,其中有200块是超额收益部分,即超越比较基准的收益,那就只收取这200块钱的20%,也就是40元。

比较基准的收益是看哪儿呢

同问,超额收益业绩提成的提取周期是多久一次?还有会配置网贷吗?小目标和稳健长盈收益组成里好像大部分是网贷收益。