她理财 App

她理财 App

保险公司没给你开一扇窗?是不是职业出了问题!

椰子打小学习就不咋地![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) ,每次期末考后派发奖状的时候,总是特羡慕那些学习好的同学,家里满满一墙的奖状,每年还能不断的以旧换新。。。回到家也总少不了爸妈的唠叨批评,从小到大听的最多的就是邻居家的孩子怎么怎么优秀,将来肯定怎么怎么出息,在这个时候我奶奶总会慈眉善目的出现然后反教育我爸妈:‘囡囡不差哩,俗话说360行,行行出状元,将来只要能有份稳定的工作就怪好,好孬不都是将来工作赚钱嘛,都一样。’

,每次期末考后派发奖状的时候,总是特羡慕那些学习好的同学,家里满满一墙的奖状,每年还能不断的以旧换新。。。回到家也总少不了爸妈的唠叨批评,从小到大听的最多的就是邻居家的孩子怎么怎么优秀,将来肯定怎么怎么出息,在这个时候我奶奶总会慈眉善目的出现然后反教育我爸妈:‘囡囡不差哩,俗话说360行,行行出状元,将来只要能有份稳定的工作就怪好,好孬不都是将来工作赚钱嘛,都一样。’![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

所以受了我奶奶的熏陶而更加的放任自流![[晕]](https://static.talicai.com/emoji/talicai/emot16.png) ,后来上了个中不溜的大学,进了个中不溜的企业。。哈哈今天椰子倒不是来讲述当年的‘光辉’事迹的,而是相信大家和椰子一样明白一个道理,就是360行不管哪行哪业,没有高低贵贱之分,只要坚持努力都会有所成就的,但是今天我们要是站在保险的角度,想争取‘职业平等’,那还真的有话另说了。。。

,后来上了个中不溜的大学,进了个中不溜的企业。。哈哈今天椰子倒不是来讲述当年的‘光辉’事迹的,而是相信大家和椰子一样明白一个道理,就是360行不管哪行哪业,没有高低贵贱之分,只要坚持努力都会有所成就的,但是今天我们要是站在保险的角度,想争取‘职业平等’,那还真的有话另说了。。。

一,保险的‘职业歧视’

众所周知,保险这种对未知风险进行保障的产品,会从一切可防范源头去控制,尽可能做到降低未知风险发生的概率以减少赔付发生,那么我们知道都有哪些因素会影响风险发生的高低概率呢?![[啥意思]](https://static.talicai.com/emoji/talicai/emot38.png) 比如那些身体情况不好,家族遗传病史,不良生活习惯等,这类人将来出险概率明显高于平均值,那么保险公司就会对这类人设置门槛,要么提高保费 加费投保,要么您直接出门右转找其他家,我家不收您。。所以也可以说保险公司也是个挑食的主,那今儿咱说的‘职业’到底会怎么挑呢?椰子后续直接来举例带大家看。

比如那些身体情况不好,家族遗传病史,不良生活习惯等,这类人将来出险概率明显高于平均值,那么保险公司就会对这类人设置门槛,要么提高保费 加费投保,要么您直接出门右转找其他家,我家不收您。。所以也可以说保险公司也是个挑食的主,那今儿咱说的‘职业’到底会怎么挑呢?椰子后续直接来举例带大家看。

二,那些‘挑食’的险都有谁

保险公司针对职业不同,划分了好几个等级,保险公司精算师也根据各个工种的风险高低进行了有序排列,比如像银行职员啊办公室白领啊这类,平日多数时间敲敲键盘喝茶看报,自然没啥风险,保险公司就放到了安全的一类里面;而像矿井操作工,高压电维修工等,听着名字就揪心的行当,明眼人自然都明白挣得就是高风险的钱;所以保险公司自然也给放到了靠后的五级六级甚至零级里面。。接下来椰子就跟大家掰扯掰扯有哪些挑食的险种!

1,重疾险

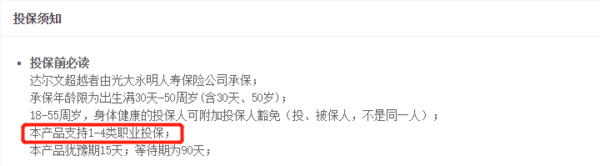

重疾险是保障重大疾病的险种,很多职业会造成职业病,会诱发部分重大疾病的发生概率,所以保险公司对重疾险的职业有要求,当下市面上大致分为三种:限制1-3类投保,限制1-4类投保,不限制投保

(达尔文超越者)

2,寿险

寿险顾名思义是保障身故责任的,如果职业高危是非常容易发生工亡事件,但是当前寿险是各大保险公司竞争的主战场之一,很多高性价比产品持续推陈出新,针对职业也是非常友好,比如瑞泰瑞和定期寿就没有限定,大麦定期寿、三峡爱相随定期寿都是1-6类,都算是极为宽松的,当然也有相对严格的,就比如擎天柱3号、大白智能寿有精选版,1-3类限定,如果如何条件便可投保

3,医疗险

医疗险市面上品种繁多,在职业限定方面也有很大的差距,比如平安e生保就没有职业方面的要求,而王者医疗就规定需要1-4类职业,高风险职业不能购置,所以被保人投此类险种的时候也要多关注产品条款,做到有的放矢

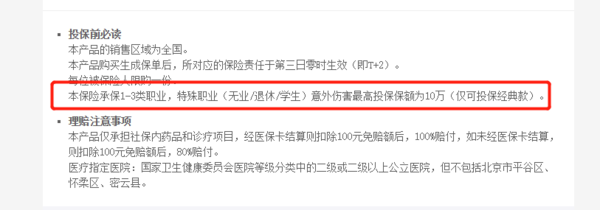

4,意外险

意外险是所有险种当中,对被保人身体情况基本不做要求的,但是唯一一项存在的询问就是职业,且意外发生和职业是有强关联的,所以大部分意外

(1-6类人保意外险)

(小蜜蜂超越版)

三,职业变动怎么办

很多人看到这里会问椰子,我买保险当初是干的某行业某职位,但是这年头哪还有干一辈子的铁饭碗呀,谁还不跳个槽啥的,那到时候理赔不会有影响吧?

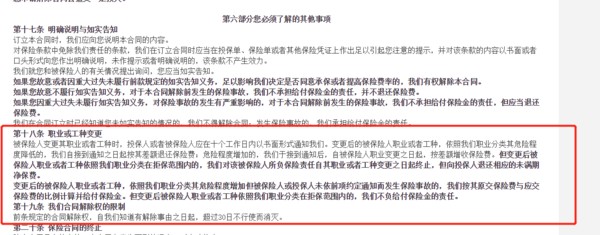

其实这个问题不同险种确实结果不同,通过上述各险种的分析大概各位也能了解到,像重疾险和寿险这类长期性质的保险,只以投保时的职业为准,且大多数也并未规定职业变动需要向保险公司进行变更,所以一旦发生理赔,是完全正常理赔的。

但是像意外险这类短期险种,理赔是以出险时职业为准,所以说在保期内一旦发生职业变动,最好联系保险公司进行信息变更,以免后续理赔出现不必要的纠纷![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png) 。

。

最后有话说:今天椰子和大家一起聊了聊职业和保险投保之间的关系,咱们虽说360行,行行出状元,没有高低贵贱之分,但是在保险这里,切记要明确自己的职业划分,找到专属的可选险种,避免出现将来因为这方面导致没法赔付的情况出现

还是老规矩,如果本文对你有小小的帮助的话~~希望可爱的你留下脚印![[拜拜]](https://static.talicai.com/emoji/talicai/emot33.png) ,点个赞呦! mua~

,点个赞呦! mua~

赞赏

收藏学习~~~感谢

买了小蜜蜂 都不敢跳槽了哈哈

哈哈不至于,该跳跳 信息变动也不是麻烦事,跟保险公司说一下就行~~

thank u![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png)

赞![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)