她理财 App

她理财 App

这样给老人买意外险,才不花冤枉钱

「给家里60岁以上的老人买什么保险呢?」

一般情况下我会建议先买一份意外险,主要原因是对年龄很友好,而且不贵,一年也就两三百块钱;重疾险就不推荐了,价格太高而保障(相对于保费而言)太低,甚至倒挂,即所缴纳的保费高于保额。其实何止是60岁,对于健康险来说,50岁就是一个分水岭,50岁后的保费是很吃力的,所以有些保险宜早不宜迟。

如果需要重疾的保障,并且预算也充裕的话,可以再考虑配一些特定疾病的险种,如防癌险或者防癌医疗险。

其实对于中老年人来说,重疾险有没有不重要,重要的是得有一份意外险。因为人上了年纪,腿脚会变得不灵活,这使得平日生活中发生意外的概率要远高于其他群体。可能随随便便摔个跤,就骨折了。所以给老人选择一款合适的意外险非常有必要。

不过,年轻人和中老年人的意外险配置,侧重点是不同的。

年轻人作为家庭的主要经济来源,一旦发生什么意外,对家庭收入的影响很大,所以在配置意外险的时候要重点关注意外身故或者伤残的保额,不太吉利的说一句,年轻人买意外险,为的是有一天发生意外自己没了或者丧失了劳动力,可以给家庭多留点儿钱。

父母就不一样了,他们要么已经退休,要么即将退休,单从经济上来讲,收入已经不如年轻人多,一旦发生意外的话,应该关注的是意外医疗费用的补偿,尽量减轻家庭经济负担。

所以,我们在给他们挑选意外险的时候,关注的重点首先就是意外医疗部分。

一款产品的意外医疗责任好不好,可以从报销范围、报销比例、免赔额等方面来看。

比如有些产品的医疗报销只限社保目录内,有的则不限社保,那不限社保的产品当然更有优势;报销比例100%或者90%的,就要比报销比例80%的好;无免赔额的,也比有100元免赔额的好。

另外,有些产品还带有意外住院津贴、救护车服务津贴等额外责任,虽然不是重点的保障需求,但有也比没有强。

除了意外医疗责任,其次还要关注是否侧重保障老年人的高发意外事故。

老年人因为腿脚不便,容易造成意外摔伤、运动扭伤等事故,所以在给父母买意外险时应该关注保障责任中是否含有这些特定意外保障。

至于意外身故/伤残保额,我觉得大家不必看得太重。因为老人发生意外的概率本来就高,保险公司为了控制风险,身故/伤残保额自然也不会给太高,普遍在20万左右。加之这个时候老人身上的责任没那么重了,所以选择一个适中的保额就行。

除了以上几个注意事项外,我还建议大家尽量去给父母买专门针对中老年人推出的意外险。

尽管有些意外险的最高投保年龄扩展至59岁或者60岁,但是这类产品的目标人群还是以青年人为主,很多保障责任并不适合父母的实际需求,所以如果父母的年龄超过55岁,或者已经退休了,直接去买老年人综合意外险。

总结以上给父母买意外险时的几点小tips:

→ 重点关注意外医疗责任——免赔额越低越好,报销比例越高越好,不限社保的更好,如果还包含意外住院津贴等责任,更是极好的;

→要侧重保障老年人的高发意外事故,比如意外摔伤、运动扭伤、浴室滑倒等;

→意外身故/伤残保额不必看得太重,10万、20万就可以;

→给父母购买老年人综合意外险。

最后,给大家推荐一款我觉得很适合给父母购买的老年人意外险——孝心安老年人意外险。

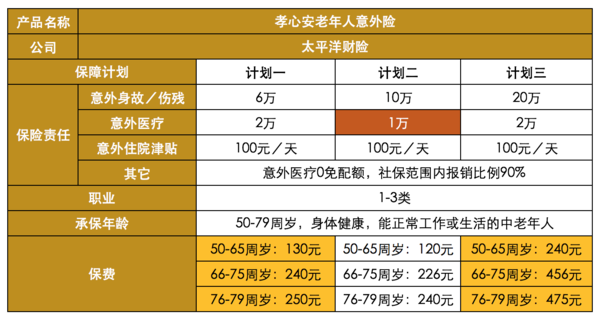

这款产品的形态如下:

和前面总结的tips比较来看,孝心安老年人意外险整体还是不错的,意外医疗0免赔额、社保范围内报销90%,而且还有住院津贴。

这款产品共有三套方案供我们选择,但是我们从表格中也能看到,计划二的意外身故/伤残保额虽然为10万,但是意外医疗仅有1万,还不如计划一的高,所以性价比最低。

如果预算有限,更推荐计划一,因为老人日常的意外医疗还是比较重要的。但如果保费预算高,想要更全面的保障,那么就选择计划三。

不过还要注意的是,因为是老年人专属的意外险,所以对身体情况有一些要求,得是能正常工作和生活的中老年人,并且没有罹患过恶性肿瘤、白血病、癫痫、帕金森病、痴呆、精神病、严重心脏病(中、重度心力衰竭,或急性心肌梗塞、或心功能三、四级,或冠状动脉搭桥术)、尿毒症或肾功能衰竭、肝硬化、脑卒中(中风)、重大器官移植术或造血干细胞移植术等疾病。

写在最后

年龄越大,合适的产品越少,所以如果父母还年轻,身体也比较健康,该有的保障抓紧配置。如果父母真的到了什么都买不了的年纪,也不必灰心,我们把自己的保障做充分,让自己成为他们最好的保障。

希望我们的父母都平安健康![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)