她理财 App

她理财 App

都说利率从此再无4.025%,但我找到了一款

![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png) 说在前面:

说在前面:

收到不少财蜜儿的私信,想问这款产品在哪能买;我就怕大家犯懒,所以主动私信了保险小秘书,要来了购买链接:

点这里点这里:信泰如意享年金

如果购买过程中有什么困难,还要辛苦 @保险小秘书 帮帮大家啦~~

关注时间比较久的朋友会发现,星星白主要推荐保障型保险,像重疾,医疗,意外还有寿险。

其实还有理财型保险,比如年金险。

为什么不常提呢?因为复杂,说起来也太麻烦(我是不会说我也经常被绕晕的)。

上段时间大家都在说,以后都不会有像预订利率4.025%这么高的年金险了,星星白找到了一款——信泰如意享,还是4.025%,现在还能买。所以今天想跟大家聊一聊值不值得买。

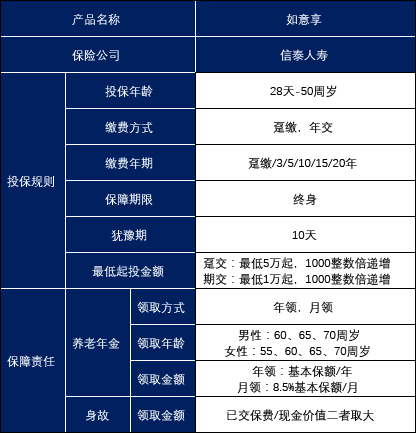

我们先看一下信泰如意享的基本形态:

“交一阵子领一辈子”可以简单概括信泰如意享的主要特征了。

可以一次交清,也可以分期年交。选择一个领取年龄,到岁数就能一直领到身故,并且身故后还能再赔给受益人一笔钱(已交保费与现金价值较大者)。

听上去是不是很诱人,那么什么样的年金险才算好呢?

主要受三个因素影响:预定利率,内部收益率以及是否分红。

※ 预定利率:

可以简单理解为保险公司给消费者的回报率。

成本*利率=回报

在回报一定的情况下,利率越高,成本越低,对客户来说就是保费要更便宜。

前段时间闹得沸沸扬扬的4.025%指的就是这个,保监会通知的大概意思就是:【短期内】不会不会再批准预定利率高于3.5%的长期年金险产品。

而实际上2018年下半年报备的好多高于3.5%的年金险产品就都被拒了。

信泰如意享作为被保监会批复的,仍保持4.025%的高预订利率显然有着明显的优势。

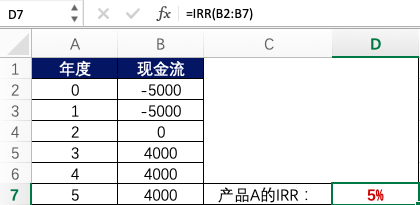

※ 内部收益率(IRR):

这项可以说是年金险的照妖镜。可以反映理财产品内部真是收益率。

简单来讲,IRR收益率越高越好。

星星白告诉你怎么算。

年金险 A:每年交5000元保费,交两年,可以领取3期,每期领取4000元,那么内部收益率(IRR)计算结果如下:

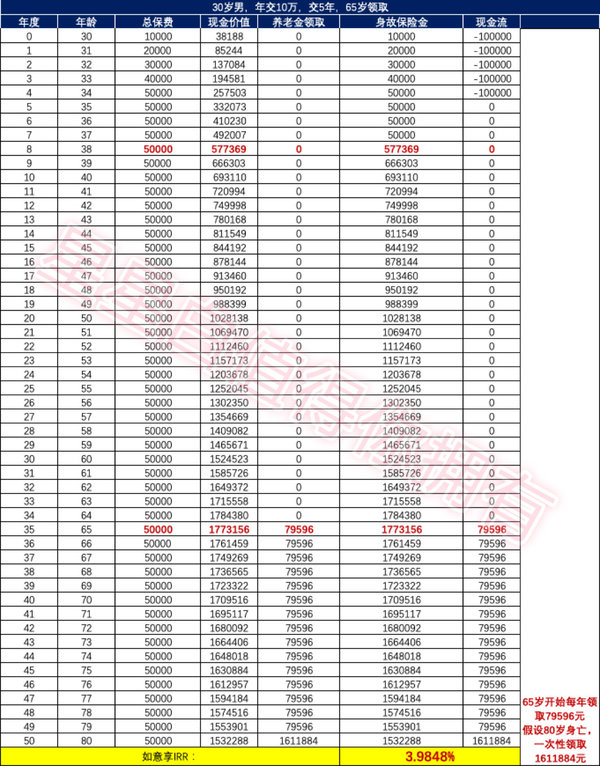

同理计算信泰如意享:

30岁男性投保每年10万保费,交5年,65岁开始领取,假设活到80岁,那么内部收益率(IRR)为:

我们不难发现,从保单的第9个年度,现金价值超过了全部已交保费5万,并且稳步增长。

而整体无限接近4%的收益和股票动不动就50%当然是不能比。

但如意享收益是保证能够拿到手的,而股票谁能保证自己稳赚不赔?

和银行利率相比,如意享的4%是复利增长,银行最高也到不了3%。根据这些年来预估,银行利率直降不增还是比较靠谱的。

※ 是否分红:

年金险可以分为两种:分红型与非分红型。

分红型是在预定利率的基础上+不确定的分红,这里的利率要低的多。

而非分红型的利率是一定的,也是有保证的。

举个例子,两种产品:

产品A:每年可领取,低档3万/年,中档5万/年,高档8万/年

产品B:每年固定领取6万

但根据以往数据,产品A几乎没有到达过高档,并且在未来每年都达到中档都很难实现。

作为长期投入选择,我们要扼杀所有不确定因素。

综合以上因素来看,信泰如意享还是不错的产品,但是不仅仅如此。

支持通过减保实现部分现金的提前支取,从而满足不同人生阶段的不同规划。

比如给孩子投保,在孩子上大学期间,出国留学或者婚嫁等特殊时间段可以提前支取;等到领取年龄时按期领取,身故后还能留下一笔现金价值传承。

保单两年后还支持追加保额以及万能账户。

每年追加的万能账户保额不能超过总保额的20%。

万能账户保底利率3%,可以无限追加,追加每次加收1%的手续费,超过5年后的追加会在次年返还1%的保单持续奖金。也就是说5年后的追加没有手续费。

这部分也可以领取,每次领取不得超过累计万能账户保费的20%。

如果想退保,在生效前5年内退保费用分别为5%、4%、3%、2%、1%,第6年及第6年及以后费用为0。

再有,信泰如意享还支持保单贷款,通过保单贷款,可贷现金价值的80%。

目前保单利息仅有4.35%,无手续费。半年还一次利息,可重复贷。而原保单的现金价值,还继续以4.02%进行复利增长。

星星白觉得,如果你搞不清楚,就老老实实拿每年固定领取的就好,毕竟这也就是多了一个选择。

责任简单、确定收益高、没有套路,这就是这款正经的年金险如意享的特点了。

随着4.025%预定利率的产品陆续停售,无论是作为资产稳健的理财规划,还是作为未来的养老年金,如意享都是非常不错的选择。

题外话:某些自媒体说是有内部消息,10月底如意享就要说拜拜,不知道是真的还是为了促单。不管是真是假,有兴趣的朋友都可以了解一下。

对于年金险来说,愿所有人寿比南山![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

好嘞,谢谢分享![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

拿走不谢![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png)

100+赞

支付宝里就是分红型的

感谢!

明天瞅瞅

机智如你机智d=(´▽`)=b

可以的

感谢

打赏收藏

研究一下,准备买

研究一下,准备买

随时交流

咨询一下保险小秘书吧,毕竟人脉广