她理财 App

她理财 App

聊聊富国绝对收益多策略定开这只基金

今天,腾讯理财通推了一款绝对收益的产品,叫$富国绝对收益多策略定开。一看是绝对收益的产品,就多看了几眼。不看还好,一看之下,就很无奈了,都给气笑了。

本文就事论事,有一说一,希望给姐妹们提个醒,并非有意针对谁哈。(写完发现内容好多,但好像又都是干货,姐妹们担待一下吧~另外,太专业的跳过也没问题,看结论就好了![[加油]](https://static.talicai.com/emoji/talicai/emot11.png) )

)

绝对收益,和相对收益是一对概念,主要是针对权益市场(股市)而言的。

相对收益是指,相对于市场基准(一般都用上证综指和沪深300代替)而言的,比如大盘跌了10%,我跌了5%,那我的相对收益是+5%。换句话说,相对收益就是要做到跌得少、涨得多。市场上大部分的基金可以归到这个范畴(但一般都不会这么叫)。

绝对收益,则是针对本金而言的,不管大盘涨还是跌,绝对收益只看赚了多少钱。换句话说,市场上涨,我也得涨,涨得少也得涨;市场下跌,我还得涨。大家可以类比一下银行理财、货基之类的。

那么绝对收益怎么实现呢?这里就要介绍股指期货了。

我们都知道,股票只能做多(就是手里没股票的时候,只能买,不能凭空卖掉),所以市场下跌的行情下,只能持仓亏损或者空仓保本金。

此外,市场上有种叫股指期货的产品,是可以做空的(手里没有股指期货的时候,也可以卖,当然也可以买,而且有杠杆),市场下跌了之后,就能赚钱。这个东西大家不用太明白,简单理解为打赌,赌约就是市场上涨了我们亏钱,市场下跌了我们赚钱;至于我们和谁打赌、赚多少钱之类的,就不用管了。而且,这个是在中国金融期货交易所交易的,跟上交所和深交所一个性质。

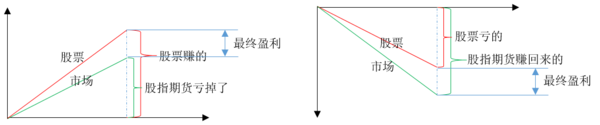

有了股指期货这个东西之后,基金公司就可以通过买入股票,卖出股指期货,实现所谓的绝对收益了。如下面的示意图所示,上涨行情下,股指期货会把市场上涨的那部分给亏掉;下跌行情下,股指期货会把市场下跌的那部分给赚回来。因此,只要选出的股票能跑赢市场,就能够实现绝对收益。这种策略叫做对冲策略(或者alpha策略),一般的绝对收益产品都是这种策略。

因此,这种产品在市场下跌的行情中,是最容易被市场发现的,比如去年年中的$海富通阿尔法对冲这只基金,就是逆势上涨被市场关注到的。但在牛市中,这种产品因为会被股指期货把市场上涨的部分亏掉,因此收益会跑不过普通的基金,因此就会被投资者抛弃。

接下来呢,我们就拿富国绝对收益这只产品的宣传文案来看一下。

(注:以下涉及到的数据、截图等,均来自于Wind。)

1.净值表现

宣传文案说了两点:上轮封闭期收益率同类第一;逆势上涨,净值屡创新高。

我们来看一下历史净值和近期净值。

基金成立于2015年9月,至今累计涨幅20.20%,年化收益率大概在4%左右。代表债券市场走势的中证全债指数,同期的累计涨幅为18%。也就是说,这只绝对收益的基金表现,和债券差不太多,可能比债券稍微强那么一丢丢。

但是,这只基金的风险是要超过债券的,而且还是三个月定开。绝对收益并不意味着没有风险,也是会有波动的。

(历史净值走势图)

这只基金是3个月的定开基金,最近3个月有5个多点的涨幅。但是看一下我下面的截图,鼠标呆的地方是今年7月22日,科创板开板第一天,基金净值上涨3.18%。因为是绝对收益产品,不好说策略贡献了多少涨幅,但基本上都是打新收益。之后的业绩里面,有多少是打新收益,就不好说了。

而且,宣传页上也特意提醒,可以参与科创板打新。

(最近3个月走势图)

所以,不考虑打新收益的话,这只基金还不一定能跑赢债券市场呢。另外,基金经理把自己的策略做好,才是正事。打新收益这个东西,又不是一家独有,我们投资者也只会把它作为产品之外的收入,而不是因此就认为基金本身就是好的,对吧?

回过头来,再看看宣传语。

上轮封闭期收益率同类第一:打新的收益也算上,羞不羞。

逆势上涨,净值屡创新高:绝对收益产品本身的特性。要看绝对收益产品做得好不好,要和其他绝对收益产品比,而不是和下跌的市场比。

2.资产规模

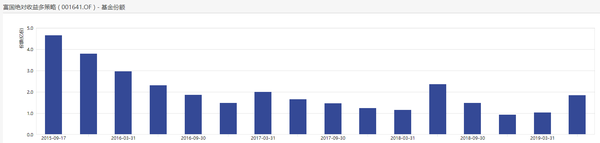

宣传文案上说,机构偏爱,持有份额翻一倍。

这个图是成立以来的份额走势图。整体来看,是下降的,就去年二季度和今年二季报凸凸了一下。然后,去年年底机构持有6300万份,今年二季度机构持有1.3亿份。是翻了一倍,可是就涨了6700份啊。我就纳闷了,这么大个基金公司,一只基金涨了这么点份额,有什么好高兴的,还翻一倍,真好意思说。而且,基金公司宣传都这么断章取义吗?整体份额下降了三四年,你咋给忘了啊?

(基金份额走势图)

3.策略

宣传页上显示:多策略齐上阵,力争绝对收益。

下面是基金的资产配置情况,可以看到股票的仓位基本一直超过一半,因此可以简单认为这只产品的策略,是我们上面所说的对冲策略。所谓多策略,无非是加入了债券、套利等,但产品收益的主要来源应该是对冲策略。

(资产配置情况)

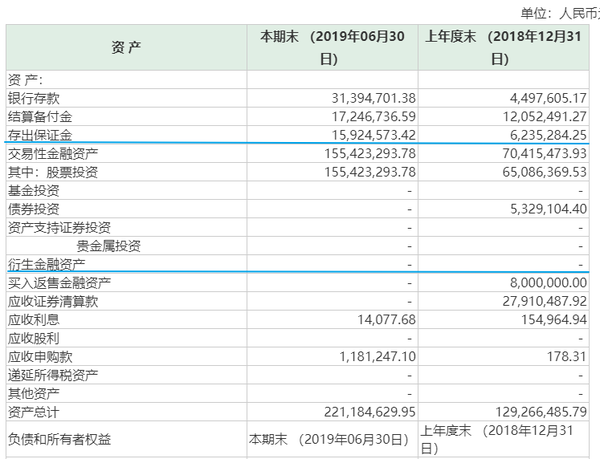

我又进一步看了一下持仓情况。其实主要是为了看股指期货配了多少。因为我们上面讲对冲策略的时候,其实是默认买了多少股票,就卖了多少股指期货的,这样才能完美对冲掉市场下跌的风险。所以还得看看这只基金,实际上两者是不是一致的。

二季报中相关的内容是下面这个表格。股指期货应该属于衍生金融资产,但表格中显示为空,所以我觉得“存出保证金”可能代表了股指期货。以十倍的杠杆来算的话,股指期货和股票的价值基本上对等的。但考虑到存出保证金并不一定全部买了股指期货(因为要预留一部分资金,防止爆仓),所以具体是多少,很难说。但凭经验判断的话,应该是股票要多一些,也就是说,市场上涨对产品是更有优势的。(当然这也只是季度末的结果,其他时间也不好说。)

(持仓情况)

我在看季报的过程中,发现在公允价值变动收益这个表格里,出现了“套保买入股指期货”的字样。按对冲策略的逻辑来看的话,是不应该出现“买入”的情况的,所以这个东西很膈应人,总觉得底层策略没那么单纯。这就好像,你想买一件衣服,但你总觉得料子好像哪里有点问题,就会降低购买的欲望。

(公允价值变动,主要看项目)

总体来评价一下吧。

一般般,感觉不能算好的。搁我肯定不买,真要图个稳健,还不如买小她的银行理财,收益也差不到哪儿去,还是固定收益,还能随时赎回。

收益方面,除去打新收益,还真不一定比债基好,可能比银行理财好那么一丢丢?

策略方面,不透明,而且有那么一些不和谐的东西在里面。反正我是不喜欢这种打着绝对收益,但又有别的东西的产品。

另外,不针对具体基金,说一下对对冲策略的看法吧。

从2015年“股灾”之后,国家就把股指期货给限制了(交易量暴跌至原来的百分之一左右),交易极度不活跃。虽然后来逐渐放开了一点,但也就只是一点。由此极大提高了股指期货的贴水(不解释这个了,反正对于对冲策略就是成本)程度,导致对冲策略本身就要面对很高的策略成本。贴水这个事情,现在已经比较正常了。

又从2016年底开始,市场风格切换到大盘上,对冲策略本身效果大打折扣。当前市场风格仍然没有明显的转换。

所以说,从对冲策略本身来说,个人现在也不是很看好。或许等股指期货放开、程序化交易放开、市场行情对策略相对友好之后,才会考虑这个。当然,现在市场估值这么低,个人觉得买股票就好了,没必要折腾对冲。

PS:

这只基金是在理财通的精选好基那里呆着的,我看的时候还是排第一位的,现在想起来去截图的时候,已经找不着它了,点进去也不知道去哪儿了。

就是提醒各位姐妹们,这些平台推荐的基金,我们还是要自己去做判断,不能一味相信平台。而且点进去的介绍,其实是基金公司自己写的,腾讯还特意作了说明,跟他们没关系。大家注意一下这个情况,什么是平台本身推荐的,什么是基金公司自己的宣传。

还有,这只基金的宣传吧,说的都对,又都不对。对,是说他们说的没错;不对,是说他们掩盖了其他信息,只想让投资者看到他们想让我们看到的。这个其实无可厚非哈,我能理解。但那个机构持仓翻一倍,真的,就,是在下输了,告辞。

再次说明,本文就事论事,并没有对富国有什么意见哈,富国本身还是不错的~嘤嘤嘤![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

专业!