她理财 App

她理财 App

既能赔1次也能赔3次,这款重疾险真的好“霸道”!

复星联合最近新出了一款“多变”的重疾险——倍吉星重疾险。

为什么说是多变呢,因为倍吉星既可以作为单次重疾保障,还可根据自身情况选择重疾二、三次投保,癌症额外赔付以及特定疾病失能保险金。最大的亮点是首创重疾多次赔付不分组。

产品好不好,需要保障责任结合保费综合评价性价比,星星白今天就来测一测。

01 基本形态

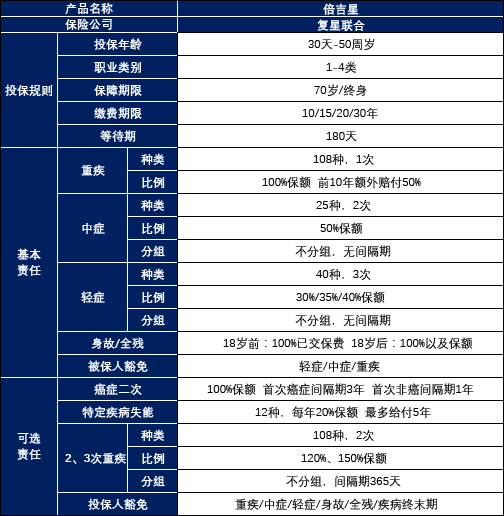

倍吉星重疾险包含基本责任与可选责任两部分,具体如下:

(1)基础责任

重大疾病:

保监会规定了25种,故对重疾疾病内容不做过多解释。

值得推荐的是,保单前10年患重疾额外赔付50%的保额,可以说是目前市场上首高。

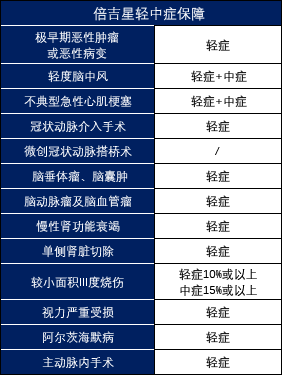

轻症、中症:

和其他重疾险没有多大异常,25种中症赔付2次,50%基本保额;40种轻症赔付3次,赔付比例从30%递增到50%。

对于轻症,中症,保监会没有具体规定,我们着重关注一下:

以上是常见且高发的轻症,对于心梗性疾病来说,不典型急性心肌梗塞、冠状动脉手术介入手术必须有,微创冠状动脉搭桥术没有什么影响,只不过如果有那就更好了。综合来说轻中症疾病保障内容还是挺不错的。

身故/全残:

18岁前赔付全部已交保费,18岁后赔付100%基本保额。但是和重疾责任共享保额,也就是说赔了重疾,就不再享受身故责任。

被保人豁免:

一旦确诊轻症、中症、重症,那么后续保费不用再交,保障责任继续有效。

所以说,缴费期限尽量选最长,这样真不幸患病了,也能减轻很大的经济压力。

(2)可选责任

癌症二次赔付:

首次癌症,间隔期3年;首次非癌,间隔期1年。癌症的新发、转移、持续、复发都保障。

根据保险公司理赔数据,70%的重疾理赔都是癌症,所以条件允许可以选择上。

2、3次重疾:

附加该项责任就是单次重疾赔付变多次赔付,间隔期365天,有点长啊。

重疾赔付比例是递增的,首次100%保额,第2次120%,第3次150%,挺高的。

星星白对经常说一个人得好几次重疾那也太背了,但是不怕一万就怕万一,为什么觉得买彩票相信自己能中奖,而得病不会呢。

作为多次赔付型重疾险,亮点还在于重疾不分组,举例子:

100种重疾分5组,一种疾病获赔后,该种疾病同组的其他疾病就不赔了;

100种疾病不分组,一种疾病获赔后不影响其他所有疾病的理赔。

所以一般来说,重疾不分组优于重疾分组。

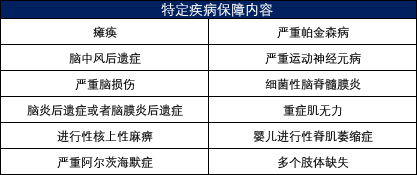

特定疾病失能:

确定合同约定的12种特定疾病,可获赔基本保额的20%作为特定疾病失能保障金,连续给付5年或至被保险人身故,但是累计不超过100%基本保额。12种特定疾病保障如下:

这种特定疾病保障的就补充重新补充一份单次赔的重疾险,这样就能一次性拿到也不用再麻烦的一年一年领。

02 保费价格

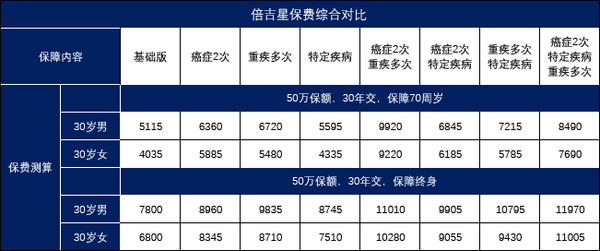

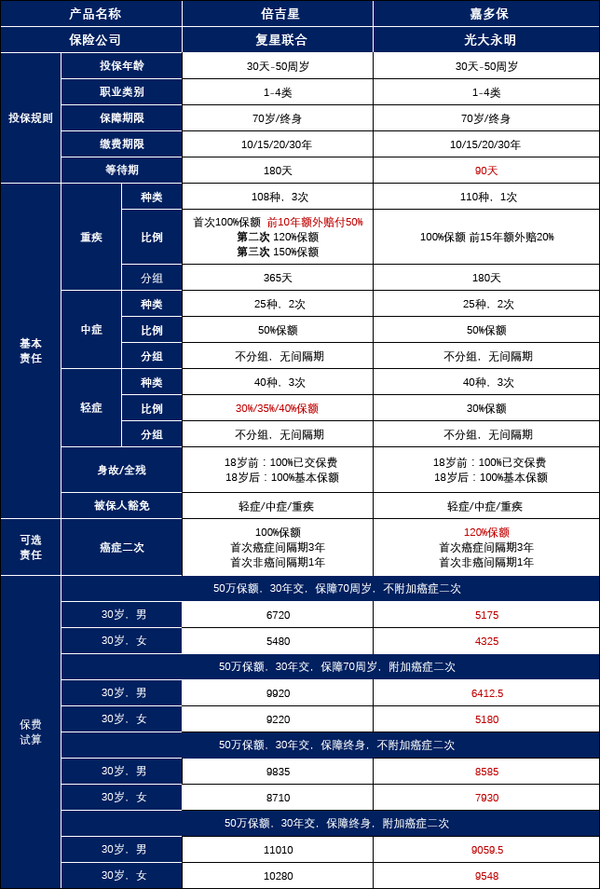

倍吉星是一款“多变”的产品,所以星星白根据不同保障责任组合,将所有的保费列举如下:

不选重疾多次,倍吉星就是一款单次赔付型重疾险,选上了就变成了多次不分组赔付型重疾险。

不知道大家有没有发现,癌症2次、重疾多次、特定疾病都选上要比不选特定疾病还便宜,我也不知道为什么,投保页面就是这么算出来的,估计是有bug吧,不知道这么着投保合同能不能生效。

这样单独看也看不出什么来,所以拿倍吉星和失明比较热门的产品比一比。

03 产品对比

首先不附加重疾多次,作为单次赔付型重疾来说:

各有千秋吧,保障70周岁,超级玛丽旗舰版plus比较划算,保障终身的话,倍吉星比较划算。

附加上重疾多次变成多次赔付型重疾后,倍吉星性价比就极速下降,一点都不抗打:

当然了,倍吉星是不分组的,但是赔付次数还要少3次,如果看中前10年多出来的30%的保额,就不如再买一份单独保障重疾。

04 星星白总结

倍吉星重疾险作为保障终身的重疾险还是一个不错的选择,如果偏爱多次赔付的话那就请移步了。

重疾险不分组实话说,确实比分组要强,但是这无形中保费又贵了,增加不少负担。

所以对于分组的重疾险,要着重关注恶性肿瘤是否单独分组,常见且高发的脑中风、心肌梗塞等是否分散分组,分散在不同组也可以提高获赔率。

愿所有保单永不出险![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

这产品看来还可以,就是有些贵了 比我买的达尔文贵不少。。

咋感觉和康乐一生2019差不多呢?

学到了 赞赏~

给星星白点赞!

收藏。打赏100

感谢

10