她理财 App

她理财 App

投资收益率的本质是什么?

既然做了投资,一个无法避免的概念就是「收益率」。

收益率当然可以以时间区间的形式表示,比如日收益率、月收益率、年收益率等等;也可以以单位时间的形式表示,比如每日万份收益、年化收益率等等。无论如何变化,收益率都是期末资产和期初资产的一个相对比较而已。

但是收益率数字究竟代表了什么,应该如何进行理解呢?这需要从我们对投资本身的理解说起。

1、

投资的本质是什么?

投资就是投入资金并试图获取收益的行为,收益的来源自然是生产出来的商品或服务销售出去所获得的利润。由于商品和服务的生产与销售需要资金和劳动,而投资者投入了资金,经营者投入了劳动。因此,投资可以理解为自己出钱让别人来付出劳动的行为,换句话说,投资就是让别人给自己赚钱的行为。

投资收益率的本质是什么?

投资者出钱,经营者出力,如果生产出来的商品或服务非常有竞争力,可以以较高的价格销售出去,那么投资者和经营者就为社会做出了贡献,创造了价值,社会就回馈给他们利润作为奖赏。反之,如果生产出来的商品或服务非常不理想,甚至根本没有生产出来,那么投资者和经营者浪费了社会资源却没能创造价值,会得到负的收益(亏损)作为惩罚。

因此,投资收益的本质是投资者和经营者为社会创造的价值,投资收益率代表了他们为社会创造价值的能力。而投资收益会在投资者和经营者之间进行分配,谁的能力和资源更强、谁做出的贡献更大谁就会获得更多的收益。

2、

上面的理论会不会有点绕呢?豆妹举几个例子(具体数字仅供参考):

小明存了5万元定期存款,每年躺着获得3%的收益率

这里投资者显然是小明,经营者是银行。银行拿着这笔钱进行劳动和经营,主要是放出贷款或者同业拆借出去,相当于销售了金融产品或服务获取回报。由于贷款和同业拆借都属于没有技术含量和稀缺性的常规操作,对社会没有产生什么特殊的贡献,因此取得的收益率基本就是社会平均回报率,比如4%。

这4%在小明和银行之间进行分配,银行之间的同质化竞争决定了银行只能拿走1%,小明到手就是3%了。

小明买了5万元民间高利贷,每年获得20%的收益率

这里的经营者就变成了经营民间高利贷的公司(或中介)。高利贷公司拿着这笔钱放出贷款,相当于销售了金融产品或服务获取回报。由于高利贷公司服务的借款者一般都是小额的、资质稍差的客户(因为大额的、资质较好的客户完全可以在银行以更低的利息得到贷款),因此高利贷公司做了银行不愿意做的工作,为社会做出了额外的贡献,理应向借款者要求更高的回报,比如24%。

这24%在小明和高利贷公司之间进行分配,高利贷公司之间的同质化竞争决定了公司只能拿走4%,小明到手就是20%了。如果出现了风险事件,借款者还不起钱了怎么办呢?那说明小明、高利贷公司和借款者浪费了社会资源,要受到惩罚。小明会亏本,高利贷公司会流失客户甚至影响经营,借款者也会失去信用(或者双手?)...

小明买了5万元公募基金,每年的收益率不确定

这里的经营者就是公募基金公司。基金公司拿着这笔钱投资股票或债券,相当于付出了脑力劳动(提供金融服务)获取回报。如果基金公司确实在投资标的和投资时点的选择非常优秀,取得了不错的收益率,那么他们的服务非常有竞争力,为社会创造了价值。

在总收益的分配中,公募基金收取了申购费、管理费等费用(而且可以成为明星、扩大规模,获取未来更多的申购费、管理费),小明也得到了扣费后的收益。如果基金公司没能创造价值,那么小明会受到损失,基金公司则很可能会失去投资者口碑、流失规模,也受到损失。

小明买了100万元私募基金,每年的收益率不确定

这里的经营者就是私募基金公司。与公募基金不同的是,在总收益的分配中,私募基金除了管理费以外,还会根据收益率的高低收取业绩提成(一般是总收益的20%)。这个业绩提成也可能是阶梯的形式,比如收益率超过100%的部分收取40%作为提成,超过50%的部分收取30%等等;而且一些一流明星私募可以收取更高的业绩提成比例。这说明创造价值能力强的私募可以在和小明的收益分配中获取更高的收益比例。

小明决定不把钱投给别人了,直接自己拿5万元开户买股票

此时经营者就变成了上市公司。如果小明买入的上市公司经营良好,盈利能力远远超出全社会平均水平,那么小明就因为自己的独具慧眼获得了远高于市场平均的回报。

如果小明模拟大盘指数买入一篮子股票组合,那么小明并没有提供特别神奇的能力,为社会创造的价值尚可,可以取得大致相当于我国名义GDP增长的回报(约每年8%)。

如果小明投资的上市公司出现了非常恶劣的经营状况或经营行为造成退市的话,他也会因为毁灭了价值而受到损失。小明如果投资的不是金融产品,而是投资开工厂、开餐厅、开网店……的话,背后的道理也是完全一样的。

3、

那么我知道了这些理论有什么用呢?

它有助于我们辨明收益来源、建立合理的收益预期、避免过于贪婪带来的各种风险。

比如有这么一位喊单老师,上周买XXX抓了3个涨停赚了30%;前天布局YYY,一天获利8%;今天马上就要布局ZZZ,暴涨一触即发。这个致富代码免费送给各位老铁,请扫码领取,仅限前50名哦。请问这件事情靠谱吗?

那么你作为一个投资者,需要问自己两个问题:这个喊单老师是否拥有什么特别的能力和资源,可以为社会做出这么大的贡献,取得远远高于社会平均水平的回报率?我又拥有什么特别的能力和资源,可以让喊单老师把致富代码送给我,让我在收益的分配中也获取了远远高于社会平均水平的回报?

如果你对这两个问题的回答都能让自己满意的话,那么恭喜恭喜......

比如有什么东西既没有风险,又能跑赢通胀呢?

如果通胀按照官方CPI也就是2%来算的话,那么定期存款、货币基金、银行理财等等都没有风险,也都能跑赢通胀……如果所谓的跑赢通胀是指实现远高于社会平均现金理财收益率的话,那么正确的做法是反问自己:“我有什么特别的能力和资源,可以让我获得远高于社会平均的回报率?”

因为如果人人都能躺着取得高收益的话,社会平均回报率和通胀也就自然抬高了,所有人的相对位置都没有变化。

比如我买了这个基金,一年赚了50%。现在很后悔买少了,还想加仓怎么办?

首先,一年赚了50%这个收益率是远高于社会平均回报的。这说明你成功地判断对了一个社会大势,或者成功地向上纠正了一个市场的错误定价,为社会创造了很多价值,得到了奖赏。

加仓这个行为代表仍然看好未来的收益率,那么需要继续问自己(或者问其他“经营者”):“社会大势是否已经被充分演绎并预期到了?错误定价是否还有向上纠正的空间?”如果答案仍然为是,那么完全可以继续加仓,并等待社会的裁决。

所以看到这里,希望所有豆友都对自己的投资收益率有一个深刻的理解和合理的预期。如果投资能力较强,那么完全可以把预期收益率定在年化15%甚至更高(长期年化达到这个收益率就是世界级大师无疑问);如果能力中等,那么建议尽量降低跑输市场平均回报的风险,也就是把资产尽量多在被动型基金中倾斜。

如果遇到了远远高出上述收益率的产品或大神呢?请保持理智与清醒,就算人家是真的锦鲤,也不会把收益白白分配给你。

而我们基金豆的任务,一方面在于授人以渔,通过投资者教育提升大家对市场的认知,提高豆友们的投资能力;另一方面也在于授人以鱼,扮演好“经营者”这一角色,通过提供可以直接购买的产品和组合建议,努力帮助投资者获取更高回报。希望我们可以共同为社会创造更多价值。

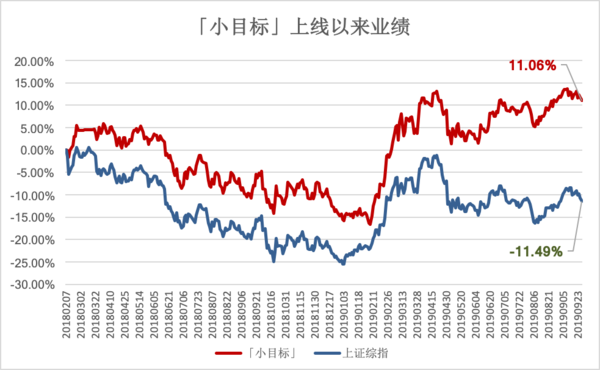

今日(2019.9.26):

上证指数自2955.43点到2929.09点,下跌-0.89%;

「小目标」系列组合预计下跌-0.72%,略强于大盘表现。

小目标上线以来(2018.2.8至今):

上证指数自3262.05点到2929.09点,下跌-11.49%;

「小目标」系列组合上涨11.06%,跑赢大盘22.55%。

更多:

巨无霸ETF的秘密不差钱的华为,出来“借钱”了...

A股三连阳,挡不住港股抢风头

![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png) 欢迎关注我的#基金投资指南哦,第一时间收到更多基金投资干货

欢迎关注我的#基金投资指南哦,第一时间收到更多基金投资干货

请用我的小目标邀请码

8N9HG1

8N9HG1

8N9HG1

8N9HG1

8N9HG1

!