她理财 App

她理财 App

格格教理财——定期定额VS不定期不定额

格格教理财——定期定额VS不定期不定额

文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

之前分别写了:格格教理财——一表教你玩转基金花样投资法,格格教理财——一表看懂如何定期不定额,格格教理财——如何定投指基,里面分别介绍了几种基金投资的方式,分别为:定期定额、定期不定额、不定期定额、不定期不定额。

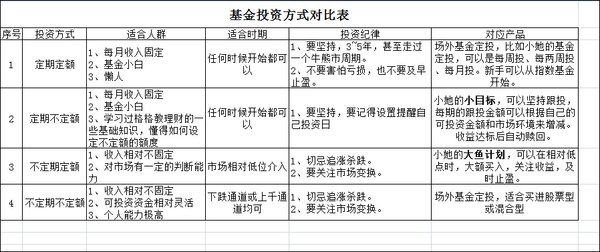

一、定期定额

按月定投固定金额,在之前的举例中,基本上就是每月1日定投2000。

这种方法比较适合场外,一般是设置好日期和金额之后,系统会自动到期扣除。

优点:可以平摊成本,不用操心。

缺点:跌了买太少,涨了买太多,收益相比略低。

二、定期不定额

按月定投,金额不固定,可保持市值成等差数列增长,或者可以保持市值每月一定增幅来投资。比如当净值低于基准的10%时,加投10%,20%甚至更多。

优点:可以平摊成本,越跌买得越多,越涨买得越少,保持收益的相对较高。

缺点:当净值降低时,需要投入的资金会大大增加,可能会造成一定程度的压力。

如果遇到大牛市的话,中后期买入的仓位会低,不能将利润最大化。

三、不定期定额

不按月,金额固定,具体的投资日期,由自己的判断而来,在格格教理财——一表教你玩转基金花样投资法中的投资方式3,我是为了简单,所以选择了每半年投12000,其实有可能间隙是5个月,8个月等。

优点:相对低点的时候,可以多买,相对高点的时候,可以不买。

缺点:对个人的要求比较高,有可能追涨失跌。

四、不定期不定额

随心所欲投资法,没有确定时间也没有确定金额。在格格教理财——一表教你玩转基金花样投资法中的投资方式4,在低点时一次投入72000,后面三年什么都不用干,三年之后收益60%,收益是几种方法中最高的。

优点:收益高。

缺点:对个人的要求最高,可操作性不强。

一表总结一下:

如果喜欢投资理财,请关注格格支招,为您答疑

如果喜欢旅行美食,请关注【专栏】格格旅行&格格美食

如果既想要眼前的不苟且,又想要诗和远方,当然是两个格格专栏,全部关注啦!

打赏20,我最近也开始不定期不定额投资基金了

容易忘了

50