她理财 App

她理财 App

疯了,今天一天买了4份保险,保额超过1450万!

今天办了件大事:终于给爸妈也买上保险了!

先说说具体情况吧

家庭情况:

爸妈都属于农村户口,能用的上的也就是农村合作医疗,当然也属于有社保了。但是有社保不够,只有农村的社保更不够,因为相比城市报销比例更低。

年龄情况:

妈妈49周岁,10月25日的生日,所以周末就想着赶在过生日前买上能省一笔钱。结果今天一问,身份证上写的1969年2月20日生日,得,虽说不用着急了,保费也没省下。

爸爸47周岁,身份证出生年份没有错,1972年的,生日却又不对,也是过了,这也省不下了。

所以在考虑买保险的时候一定要注意身份证上的出生年月日,毕竟那才是买保险计算保费的凭证,保险公司才不管身份证年龄到底真实不真实。

身体情况:

爸爸是啥毛病没有,吃啥啥香,妈妈就没有那么省心了,有高血压。

不吃药的情况下高压150,低压110,低压太高了,买的时候有不小的麻烦。

因为我给自己买了支付保的保证续保的好医保·住院医疗险,毕竟也没什么大保险公司的品牌要求,所以想要平安的话,e生保·续保版也没差。

爸爸很简单,直接买就可以了,选择了月缴,一个月54.83块钱,一年658块钱。

比我买的时候多了1万的重大疾病津贴,质子重离子治疗也是100%赔付,我买的时候60%赔付。

妈妈可就麻烦喽~

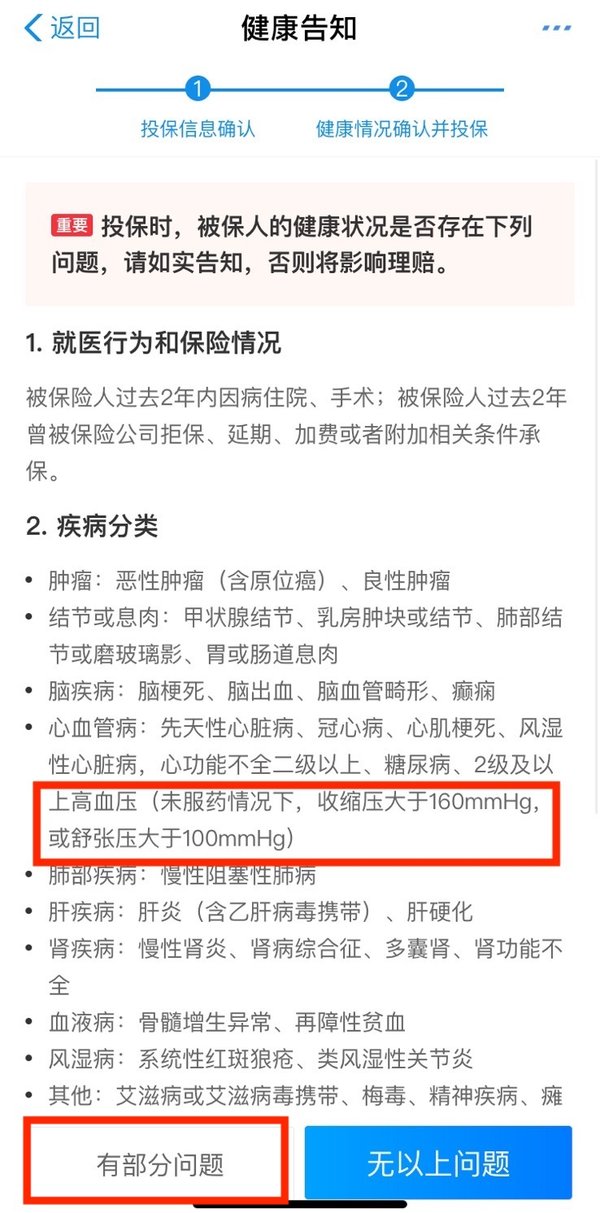

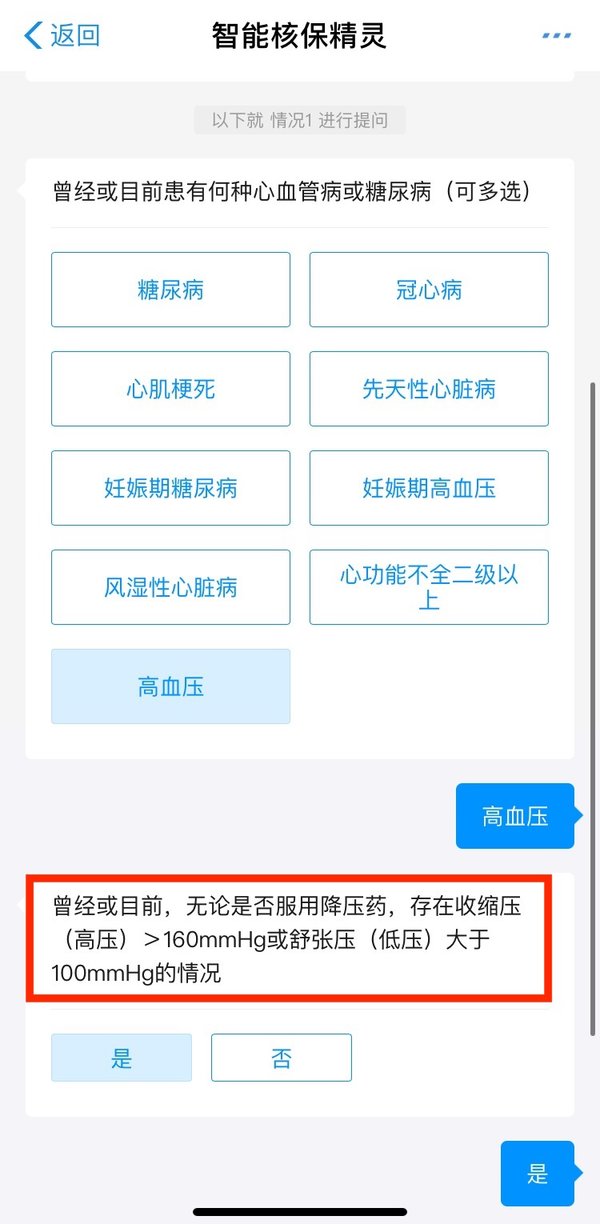

首先健康告知,提到了高血压这一块,选择了有部分问题进行智能核保。

这里星星白蒙了一下,分为两种:吃药和没吃药。按照我妈妈这种情况来说,

没吃药:低压大于110;

吃药了:低压小于110;

但是存在没吃药超过110,所以综合就应该选择是,也就是存在这种情况,也就是没通过健康告知,不能投保。这要是没分清楚,真要理赔也麻烦了。

这可就难为住我了,买不了啊!没办法,看别的产品吧。

这时候朋友推荐了众安的安稳e生住院医疗险,说也是个百万医疗,专门针对高血压啊,糖尿病这类人群,我赶紧去看。

结果现在最高保额只有50万,而且保障责任只有住院医疗还有特殊门诊医疗,保额不高,也有免赔额1万,最主要的低压超过105连智能核保都没有,直接拒保,算了算了,看别的吧。

百万医疗买不了,那就看看防癌医疗吧,保障高发的总比没有保障强吧。看了一款安享一生癌症医疗险,200万保额只保障癌症,30万的院外靶向药报销,还有5000元的异地转诊交通费,一年569块钱。看上去也不错,但是总觉的保障不足,不好。

突然想起来,支付宝有好医保,对着干的要不然瞧瞧微信的微医保。

微医保·长期医疗险保障6年,且6年内保费不变,保费要贵一些;微医保·百万医疗是1年期的,保费5年一变,连续投保能到100周岁,保费也要便宜一点。

我想着现在保险产品更新换代这么快,就算是保证6年,我很有可能在明年选择更好的产品,而且长期医疗险保额还低,是400万,百万医疗险600万,所以决定微医保·百万医疗险。

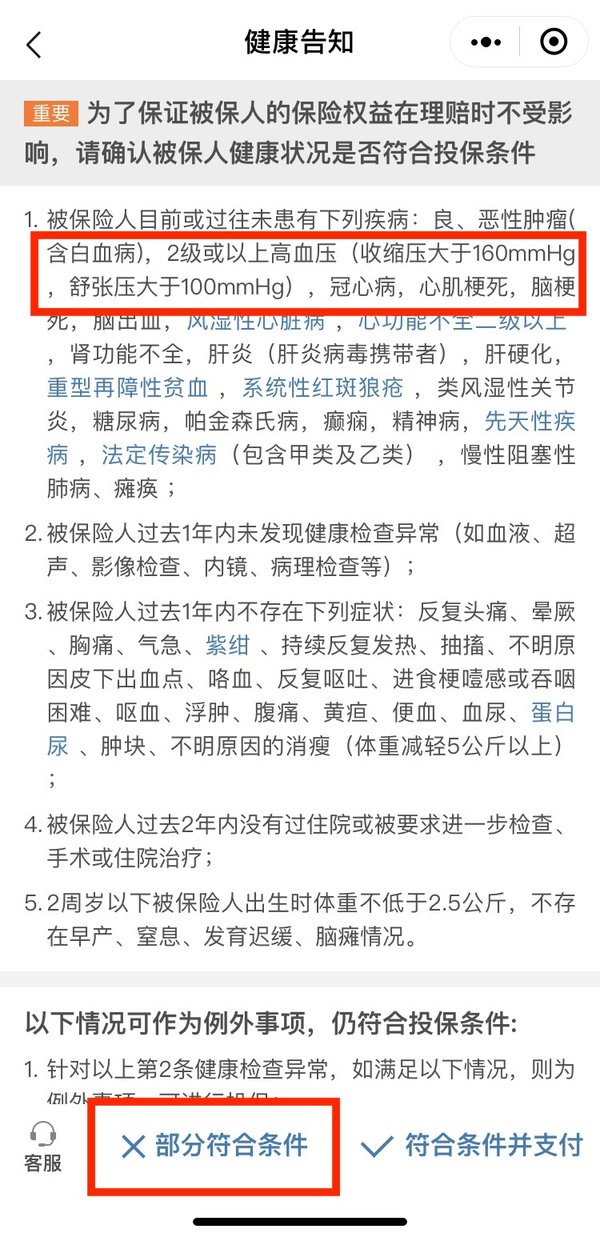

那接下来就看健康告知吧,能不能投保。

同样提到了高血压,选择部分符合条件进入智能核保。

和好医保不一样的是,询问是否进行药物治疗,吃完降压药低压能够控制再90以下,选择【是】,结果来了:

可以正常投保!!赶紧下了单,也选择月交,71.5元/月,一年858元,刚刚好,比爸爸贵了整200块钱,但是也能有保障了啊!!开心!!!

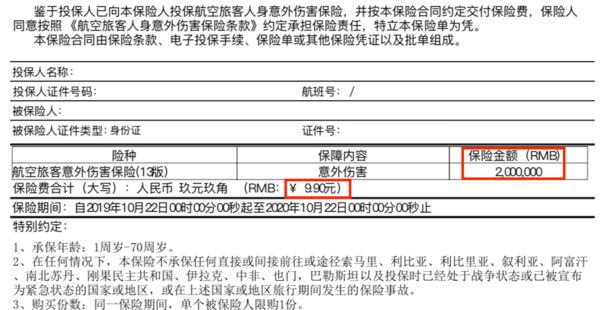

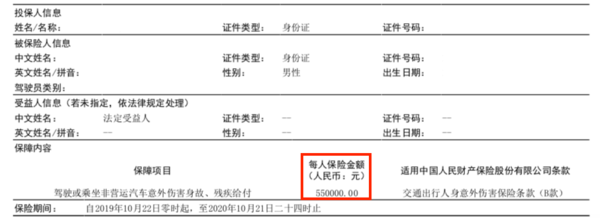

截至目前,1200万保额到手,还有200万是在哪呢?

周末去看了《中国机长》,观影过程中我就跟朋友说,“一会看完回家,我就看看有什么好的意外险,再补充一份”。再加上上次无锡大桥坍塌事件,我觉得经常开车驾乘险也很有必要。所以,总共花了35.5块钱买了200万的航意险,55万的驾乘险,哈哈哈哈哈,虽然用上的概率不是很大,但是一顿单人午饭钱换255万保障也挺值的!也就是图个心安了。

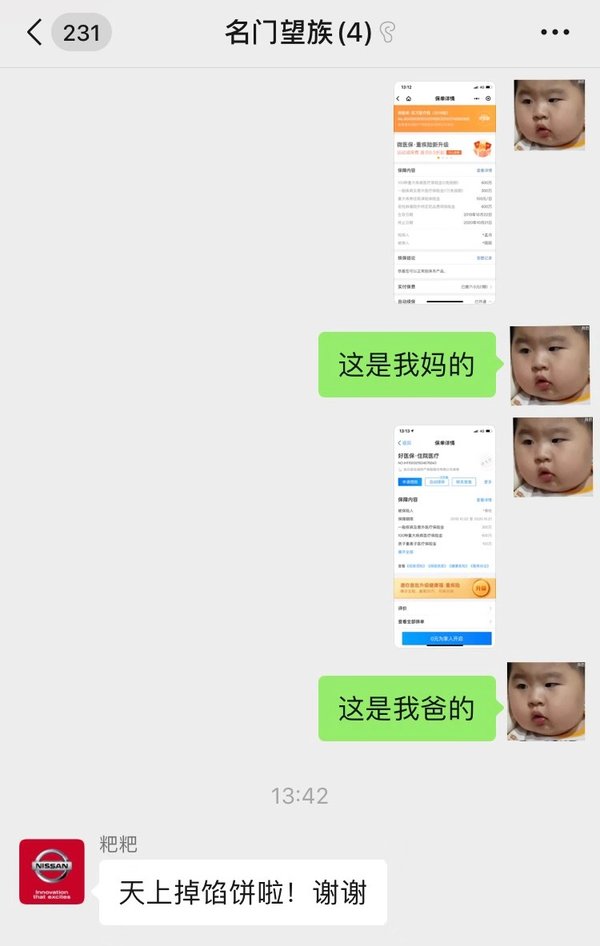

最后,补上被保人的知道后的态度吧~~~能看出来大家都很开心呢!!

想知道大家的爸妈微信头像也是什么花啊,草啊的吗,我也不知道我爸为什么要给尼桑打广告……

父母年纪大了各种毛病也要来了,自己现在也没有那么大的能力敢说风险可以全部自担,保险的作用就是来帮我们尽尽孝心,不至于真到需要的时候还要看着父母被病痛折磨,自己还要为钱发愁。

愿所有保单永不出险![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

-

-

-

星星白星星白引用 @ 0-Lynn-0 @ 0-Lynn-0 的话:后来不放心还是买了微信的长期医疗,现在爸爸查出来肺部占位,怀疑肺癌,等待周一检查结果,我现在唯一庆幸的就是去年买了这个保险,爸爸担心结果不好

这种真是不幸中的万幸了!

![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png)