她理财 App

她理财 App

天天向上已停售,信泰如意享和弘康相伴一生怎么选呢?

结论前置:两个都是盯着4.025%的收益,4%,如意享死了给钱多;相伴一生活着领钱多。为了儿子买相伴一生,为了孙子买如意享

一:养老刻不容缓,自己补充攒钱很必要

年金险很有必要的话,赵小姐已经说了很多遍了,如果问你这辈子做出的租错误的决定,我相信很多人会有,没有去考公务员。为什么?

因为你现在和公务员拿着同样的工资,但人家退休之后退休金是你的三倍。

企业职工的养老金替代率在30%左右,也就是退休之前平均一个月1万,退休之后只有3000了。公务员的养老金替代率在80%甚至100%【分职位】。

但按照世界银行给出数据,我们需要80%的替代率才能维持同等生活水平。

不够咋办自己攒钱呗。

二:4.025%真的要停售吗?

真的。

4.025%是普通人身保险法定保险精算利率3.5%上浮15%。以后不能上服了

三:精算利率降低了,对我有什么影响?

未来保险公司要给你的钱一定的情况下,利率越低,现值越大。

或者换个角度,房贷100万,利率越低,你每年给银行的钱钱越少。

但在保险里面,你是哪个借钱给保险公司的人,未来保险公司每年还给你的钱更少了。

四:精算利率4.025不等于你的收益是4.025.

因为还要扣除各种费用,所以几乎4%就是天花板了

五:有什么比较好的年金险吗?

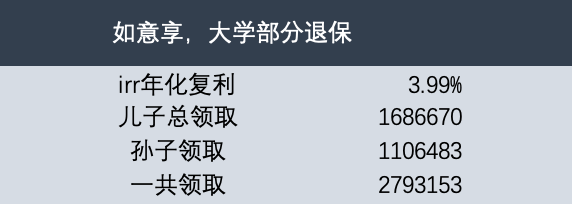

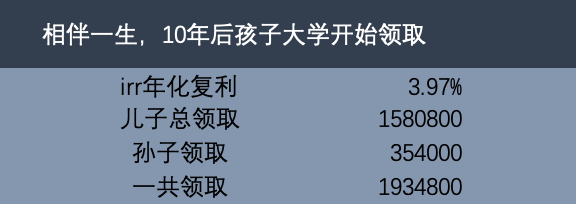

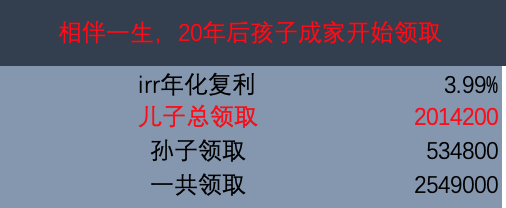

天天向上反正是已经停售了,还有什么好产品吗 ?信泰瑞如意享和弘康相伴一生都是不错的产品。那个更好呢?

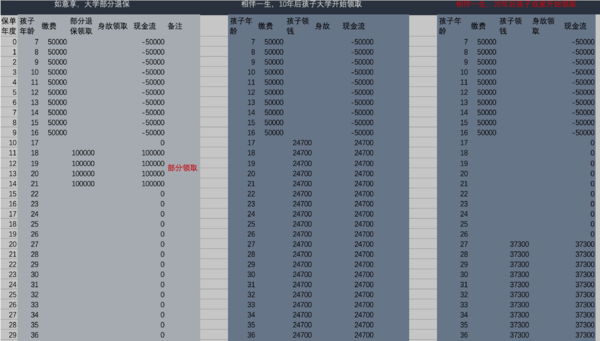

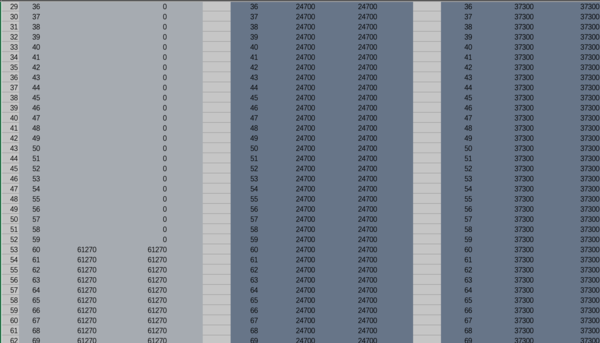

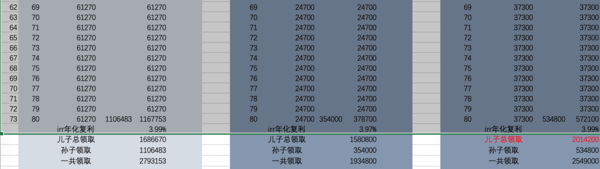

经过我的计算,两者区别很小,有一些假设条件:7岁,男孩,每年缴费5万,连续缴费10年,60岁开始领取,假设人均寿命80岁计算

附一详细计算图

儿子作为被保险人,可以在期生存的80岁前领取年金;

在儿子80岁,身故时,可以一次性给与一笔身故金,这部分钱将会由孙子领取。

如果只是算收益的话,两款产品的收益都是约等于4%,可以说是顶着天花板的收益了,也就是说在高就违法了。

如果说实用性呢,我个人那更偏向于弘康相伴一生20年后领取,因为这样可以刘更大以前给儿子,至于孙子的未来,真的就不由我来考虑了。

相信你也有一样的疑问,为什么信泰如意享总领取280万,相伴一生总领取250万。为什么收益式样的呢?

原因就在于货币是有时间价值的

也就是今天的100万,和1年后的100万是不一样多的。今天的一百万更值钱。

如果无风险利率【一般指保本保收益的理财,不会出风险那种】是5%的话,那么此时此刻的100万,和一年后的105万是一样多的;和两年后的110.25万是一样的。

100*(1+5%)=105 100*(1+5%)*(1+5%)=110.25

货币的时间价值最有代表性的应用,就是等额本息还房贷:

现在的100万,5%利息,30年,按年还款,每年是65051元.

但30个连续的65051,一共是195万元,感觉这好像195万远大于100万,

在5%的利率水平下,这未来陆陆续续的30个6.5万,也就是这195万和此时此刻的100万价值相当。

信泰如意享的钱给的晚,所以数额上虽然大,但折合到现在并不多;

相伴一生给钱给的早,所以金额上虽然小,但折合到现在并不好啊

所以简单说,为了儿子就买相伴一生;为了孙子就买信泰如意享。

不过这两款都是摸着天花板的年金险了,再不买可能就像天天向上一样真的没有了。

在这里在强调一下,各位妈妈一定要给孩子买年金险,不为别的,就为了将来万一他离婚,这是他的婚前财产。比房子车子都安全!!

收藏

谢谢

相伴一生,自己领钱多

相伴一生,孩子领钱多,不管孙子了

昨天说的不严谨,给自己还是相伴一生吧,要是给孩子可以看看有没有其他合适的产品,我还没仔细看

复利是件恐怖的事情,每一个时间点现金价值是不一样的。打赏点赞👍

是的呢~

都是可以的,你要是没钱就给自己买,先管自己;你要是有钱就给孩子买