她理财 App

她理财 App

优秀的产品,买一款少一款了,看完这4点,别拦我买年金险

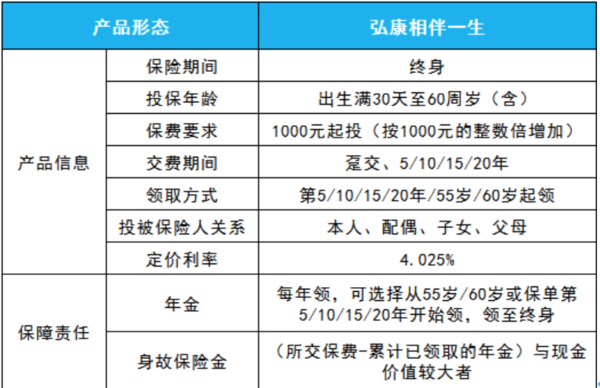

前阵子有新闻报道,部分保险公司4.025%预定利率终身年金产品即将下架。从目前情况来看,4.025%预定利率的年金,也许就是买一款少一款,比如这款兼顾养老和财富传承的【相伴一生】。

千军万马过独木桥的高考,只凭一门高分科目突围,很难。倒是各科表现都不错的,成了优胜者。相伴一生,就有这么点意思。它并非某一项最好最突出,但各方面表现都非常棒,综合水平能排前列,可以满足大部分人的需求:

①内部回报率高,且活多久领多久;

②身故保险金高,可做财富传承;

③现金价值高,兼顾灵活性;

④投保灵活,可按需选择。

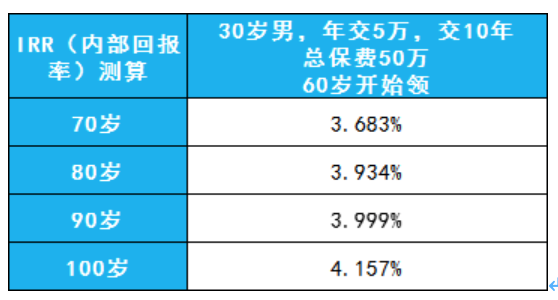

1、内部回报率高,且活多久领多久

年金产品有很多,都有稳定、锁住财富的作用。既然如此,花一样多的钱,自然要选回报更高、能拿到更多钱的那一款。在这方面,相伴一生可是一点都不含糊。都说,IRR(内部回报率)是年金险的照妖镜,回报高低一看便知。结果这么一照,照出来一匹黑马:

同类型的年金险,IRR多在2-3.5%这样,3.5%又是一个台阶。能像相伴一生这样,接近4%甚至超过的,少之又少。而且这里说的回报,是按复利计算的,哪怕是0.5%的差异,若干年后也会有天壤之别。能保持长期这么高回报的复利增长,真的很了不起。单说IRR,还不够给力,我们来算一笔实实在在的账:

30岁的大雷买相伴一生,每年交5万,交10年,一共交了50万的保费。假设60岁退休开始领钱,每年都可以领64600元。不同年龄,大雷领到手的养老金是这样的:

80岁可领到135万多,到了90岁,能领到200多万,是已交保费的4倍多。可能有人会觉得,活到90、上百岁也太难了。朋友,真的一点也不难,你要有自信。根据《世界卫生统计报告》,到了2050年,也就是差不多30年后,我国的平均寿命预计达到92岁。恐怕到了那会儿,长寿已经不是啥稀罕事了。不过,寿命变长,养老钱得跟上,不然长寿只会是噩梦。相伴一生另一个好处,就是活到老领到老,保证老有所依。

2、身故保险金高,可做财富传承

相伴一生不仅生前可领养老金,身故也能留一笔钱给家人。身故按 { 所交保费-已领年金,现金价值 }两个里的较大者来赔。按照大雷的情况,46岁前,身故保险金给已交保费,最高50万。46岁开始,现金价值超过所交保费,这时是给现金价值。如果大雷70岁身故,能留给家人102万多的身故金,90岁则是74万多。给后代留下了一笔财富,任由他们支配,也算是圆满了。其实,可以看出,买相伴一生能领到的钱,就是大雷生前领的养老金,加上身故时赔的钱。假设大雷90岁身故,这份年金险,一共给了他和家人274万多,是所交保费的5.48倍左右。

3、现金价值高,兼顾灵活性。

现金价值,你可以理解为退保时可以拿出来的钱。想安心养老,可不要去退保,因为退了以后,就没钱领了。现金价值的一大用处,是在保单贷款上。买一份相伴一生,可以向保险公司贷款,最高可以贷现金价值的80%,现金价值越高,能贷的金额就越高。比如,大雷45岁时,现金价值达到了44万多,这一年刚好需要一笔钱来周转,他最多可以贷款35万出来应急。

4、投保灵活,可按需选择

投保条件,主要涉及怎么买的问题,能拿出来说,证明确实有料。

首先,购买门槛低。上有老下有小的年纪,每年能拿出来的钱可能不太多。比起某些产品动辄上万、上百万的起投金额来说,相伴一生真的太接地气,最低只要1000元起。不过,考虑到相伴一生可能很快下架,建议有想法的朋友尽量一份买够,怕压力大的,可以分15年、20年交费。

其次,领取时间灵活,最快5年后就能领。一些终身年金产品,只能等到退休后领取,相伴一生较灵活,可以选5、10、15、20年后或者55、60岁开始领。不管选哪个,只要开始领了,以后年年都能拿钱。至于选哪个,还是看需求:想要养老,那就退休养老后领取,每年拿的年金会更多;几年后有确定的资金需求,比如准备创业或者想给孩子当教育金,可以选短期可领的,前期领的钱也不少。相伴一生,既能用来改善养老生活,又可以给家人留下一笔财产,高现金价值还可应急。基本上,年金险各方面的作用,相伴一生都兼顾到了。在4.025%预定利率产品中,也是不可多得的好产品。

2019年即将结束,相伴一生留给大家的时间也不多了,但我还是建议,先做好重疾、医疗、定寿这些保障,再考虑入手年金,理清需求很关键。

打赏~

刚好赶上小她活动,12月要把自己的年金险搞定

今天相伴一生的测评好多呀~

完了,心动了💗

帮我攒钱了,毕竟自己管不住自己

很不错,豆丁都心动了

为啥都推这个?

相伴一生的收益是真的高,而且马上就买不到了,错过了感觉损失一个亿

这应该是目前最好的年金险了,觉得自己几十年的投资达不到4%的话,那么相伴一生绝对是不错的选择

能自己不花钱的那都是神仙~

心动就行动,这应该是目前最好的年金险了

因为大家都是因为没有100万而哭泣,想多攒点钱,哈哈哈,这是目前最棒的年金险,收益最高了。而且受政策影响,下个月是肯定买不到了

买了,买了~

有保证领取20年的,基本也就是85左右