她理财 App

她理财 App

【不看来不及系列1】达尔文1号还是2号,再不看真的来不及了

最近因为生活问题叨扰了大家很久,也没有针对现在的保险产品问题发表一些自己的看法,达尔文1号下架在即,究竟该不该选,和达尔文2号相比该选哪一个,又有什么区别,今天星星白就透彻的聊一下。

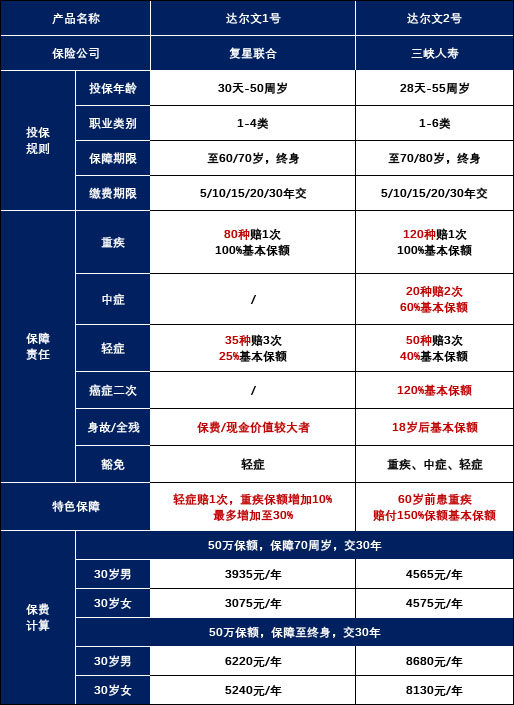

一, 产品基本形态

不管选哪个,首先要知道都保障的是什么。

按照投保50万的保额,我们先来看看都能赔哪些,赔多少。

- 1. 重疾责任

达尔文1号,保障80种重疾赔付1次,赔50万。如果确诊重疾之前进行过一次轻症赔付,那么重疾保额增加10%,也就是55万。轻症最多可以赔3次,重疾的保额最多也就最多能增加30%,最高赔65万。

达尔文2号,保障120种重疾赔付1次,赔50万。和轻症是否赔付没有关系,但是和年龄有关系。假设60岁前确诊重疾,直接多赔50%,也就是最高赔75万。

从这点来说,达尔文2号保障责任更好,毕竟60岁得病的概率要比轻症赔3次的概率要大一些。

- 2. 中症责任

达尔文1号相比较2号,是老产品了,所以保障责任也要少一些。2号保障20种中症赔2次,和目前市面上其他产品相比,两次都是60%的赔付比例也要更高一些,能获赔30万。

- 3.轻症责任

达尔文1号保障35种轻症赔3次,赔付比例25%,也就是12.5万。2号保障50种轻症赔3次,40%的比例,也就是20万。

不论是保障疾病种类还是赔付比例方面,2号都更胜一筹。而且别的产品都是35%、40%、45%这种赔付比例递增,别看最后一个,看第一次赔,毕竟拿到手里的才是自己的。

- 4. 癌症二次赔付

这是一项随着市场发展衍生的新责任。毕竟从理赔数据来看,70%出险都是因为癌症,所以买不起重疾多次赔的可以选择癌症二次赔付,多一项保障。

2号赔120%保额,也就是60万。首次癌症间隔期3年,首次非癌间隔期180天,相比较其他产品的1年,又优秀了几分。

- 5. 身故/全残

达尔文1号身故赔保费或现金价值较大者,也就是说选上身故责任,不亏。2号呢赔保额,如果保障到70周岁又必须选择身故责任。而只要带上身故责任,星星白就建议你选择保障终身,这样钱一定能拿回来。

- 6. 豁免

这就不用多说了,大家都懂,换合同约定的疾病,后续保费免交,保障继续有效。也就是说缴费期限越长豁免的保费可能就越多。但是又有人觉得缴费期限短一些,总保费更少,如果没生病缴费期限短更划算。所以仁者见仁,智者见智了。

总的来说,2号的保障责任比1号,全面的不止一轻半点。

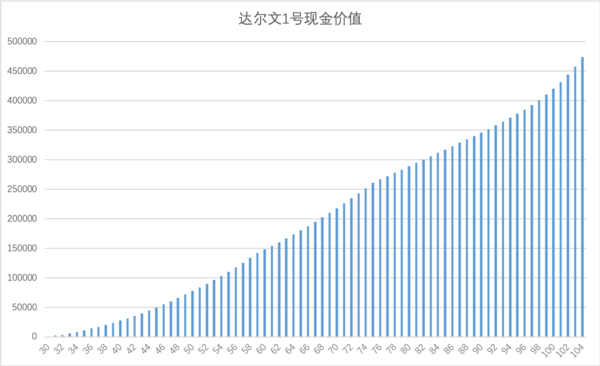

二, 现金价值

2号比1号的优势好太多了,为什么大家还都在推荐购买1号呢?

还不是保障终身的现金价值。

买了保险,最后无外乎于两种结果,生病或者没生病。

拿30岁女性,50万保额,交30年保障终身来说,一年5240元,总保费15.72万元。

生病了,患轻症,直接获赔12.5万,重疾保额变成了55万,保障有效,保费还免交,划算。

没有生病,退保返回现金价值,身故也返还现金价值。

等到62岁,现金价值变为16.03万,直接退保就能拿回全部保费,还享受了中间30年的保障。

如果不退保,疾病保障继续有效,现金价值一直涨,等到身故的那天赔付给子女的钱接近50万的保额。

所以,从哪个方面来说都很划算。

那么什么情况下购买2号呢?想要全面的保障,2号保障责任前面已经介绍过了,绝对排的上名。

如果觉得保费有点贵,去掉身故责任,就是保障终身的癌症二次赔重疾险,绝对够用。

三,乳腺结节

前段时间不少财蜜也咨询我达尔文1号,最后决定想买了才说自己有各种各样的结节。

达尔文1号对于乳腺结节一般是除外承保,就是由此引发的乳腺原位癌,乳腺癌等都不保障,其他没有关系的疾病比如心肌梗塞都可以保障。

而达尔文2号只要结节分级属于1-2级就可以正常承保,不除外。

依星星白看,如果没有重疾险,买2号吧,毕竟保障先行。如果有其他重疾险且保额充足,买1号,作为储蓄+保障的组合。如果还不甘心,30万的2号,20万的1号,都做到了。

四,说在最后

人生在世不容易,希望大家都能对自己的每个决定负责任。

达尔文1号最后7天了,别总等着要停售了才赶紧看看。这段时间内你可能真就买不了了。我见过多少财蜜不知道先去体检,体检完了告诉我这个产品下架了想赶紧买,然后又检查出来各种各样的问题。

提醒一句:

买之前别体检,买了等待期过了再体检。

-

星星白星星白引用 @ 春夏也不错 @ 春夏也不错 的话:买保险也是要快准狠呀!时间不等人......还记得之前达尔文超越者没上车,一直耿耿于怀

人性就是如此,总想再等等,也不知道等什么,就是想再等等

-

![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png)

![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)