她理财 App

她理财 App

空手套白狼,不花一分钱解决夫妻俩养老问题!

之前的理财收益一直都没有记账,后面发现论坛里很多财蜜都在总结理财收入。我之前的一些记录都不太好找了,目前为止就统计的一些可以找得到记录的:基金、股票和可转债,这三个是比较好查的。

1、基金

今年的收益比较大头的还是在基金。今年的2月份左右,我自己的账户收割了7000多收益,上个月又收割了3000多,除掉亏损割肉的,合计总收益9000多近1万。

我老公的账户今年2月份收割了3000多。上个月跟这个月又收割了1000多,合计4000多。

小目标1915跟1916达标,收益300。

那我们两个人基金的总收益有1.5w。这1.5w的收益,本金还不到5万,收益率30+%

2、可转债

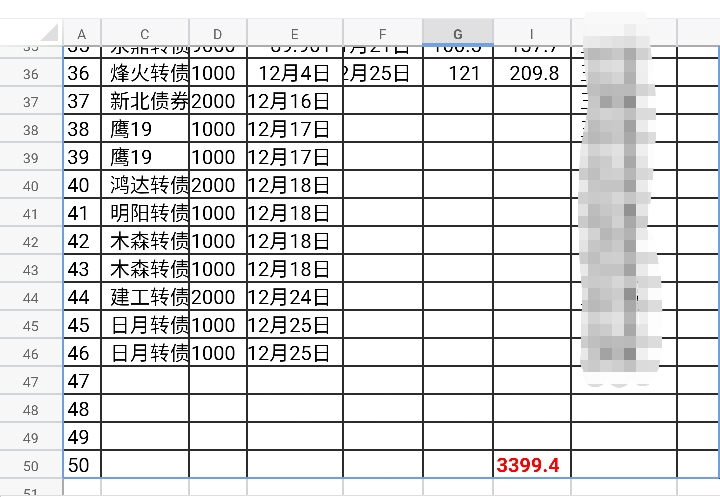

今年4月份才开始上车,目前收益3000多

现在手上还有2万的可转债在等待上市。

3、股票

拿了一点钱,买了股票,准备打新用的,今年10月份开始,收益2800+是已经落袋的

(下图的收益包含了我账户的可转债)

其他的还有小她的52周,12单,24单,银行理财产品,懒得一个个去算了,就没统计进来。

理财总收入就按2w算好了。

前几天小她有一个财蜜的理财总收入也是2万,我问她本金多少,她说本金有六七十万。相比之下,已经很满意了。

接下来说一下后面的理财规划,怎么把赚来的这些钱再投出去,钱生钱。

说实话这2万块钱说多不多说少不少,真的要理起来,不管投入到哪一个产品里头,本金都太少,起不了什么大作用。

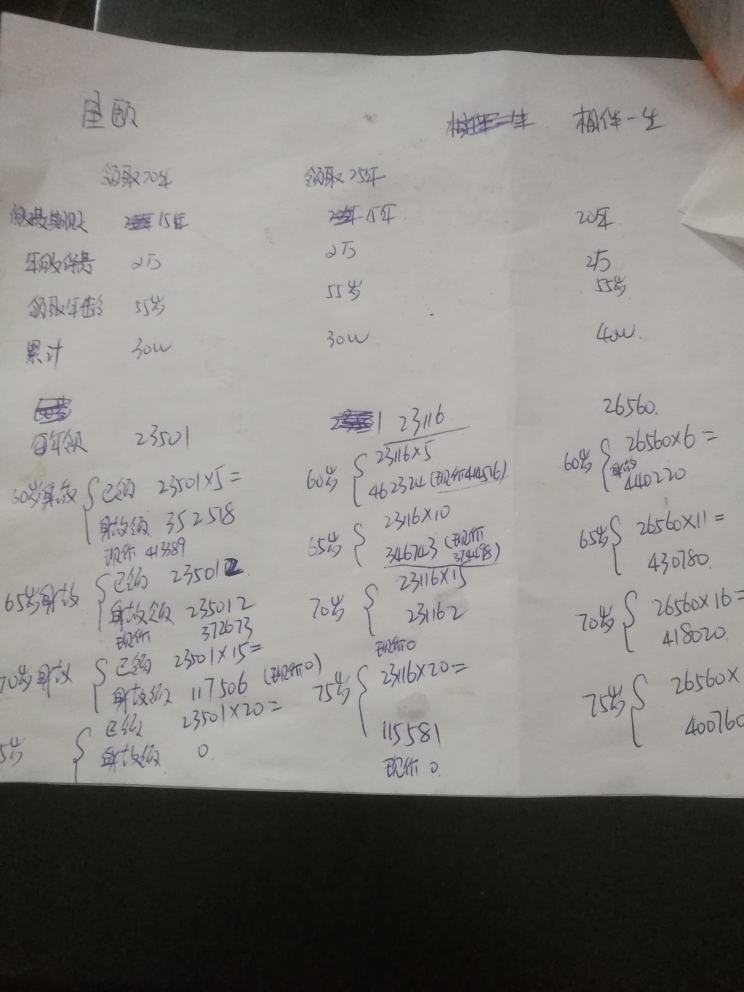

我正琢磨着用这2万块钱干点啥呢,正好论坛里了都在讨论年金险。我重点看了@二小姐不乖 跟@赵小姐 的帖子,也试算了一下几个产品,突然有一个想法:每年用我的这个理财的收入,购买年金险,解决我的养老问题,那不是空手套白狼,一分钱不花,解决养老问题吗?

看到@二小姐不乖 自己做的表格,感觉超级清楚,马上抄作业算了一份自己的,毕竟我最擅长的技能之一就是抄作业了。

没电脑只能用笔记录的草稿

感谢老公大人远程帮我录数据!!

摇身一变,立马高大上了有没有。

感谢二小姐tv,老公tv

1,首先说一下这三款产品为什么没有福禄一生,因为我在试算的时候发现他最多交费只能10年交,所以我直接放弃了。

2,本来我是想说给我跟我老公一人买一份,一人一万。后面我想想,我本来就觉得自己活不长,他我觉得情况比我更惨。所以就2万一起买到我身上,以后领钱我们一起用。当然以后不管是他换老婆或者是我换老公,这份钱都是我的,我的,谁也抢不走。

3,现在由于本金比较少,理财的收入也比较少,以后理财收入肯定会比现在更多的。选择星颐也是给自己留一条后路,以后理财收入增加还可以加保。

4,年纪太大,买星颐最多只能选择15年缴费,好不爽。只恨自己不年轻了。

5,最后我选了星颐保证领取25年的,怎么没选相伴一生,相伴一生领的还更多不是?星颐一共交30万,总的领57万,相伴一生交40万,领59万,多交10万才多2万,当然选星颐了。

6,好多人问买哪个最划算,其实没那么复杂,产品试算一下,你能承受哪个保费,心动哪个方案就用哪个方案呗。

7,本来计划明年也用理财收入,也给宝宝们买一份。不过这个保险要下架了,赶不上那就算了。

8,晒个单呗!

理财能力很不错

50

200

好像婚后买的年金属于夫妻共同财产哦

厉害厉害,那个人不会是我吧